Course aux RWA : quelle blockchain dominera la tokenisation en 2026 ?

À retenir

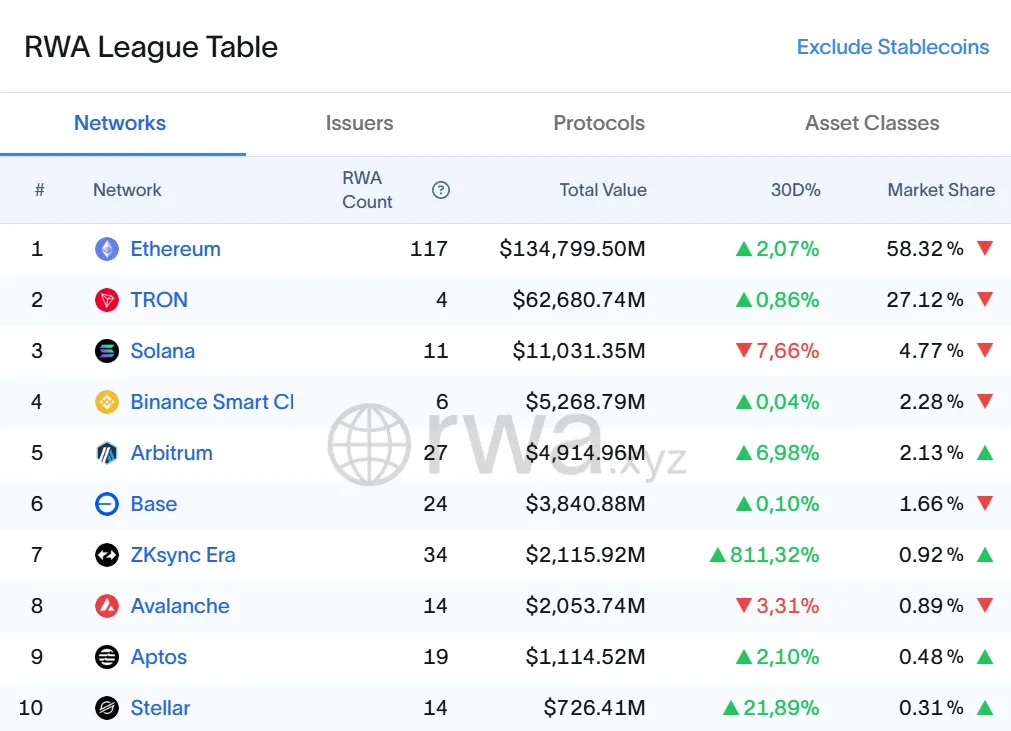

- Ethereum domine plus de 60 % du marché RWA (stablecoins inclus) et plus de 80 % hors stablecoins, selon les données publiques de rwa.xyz.

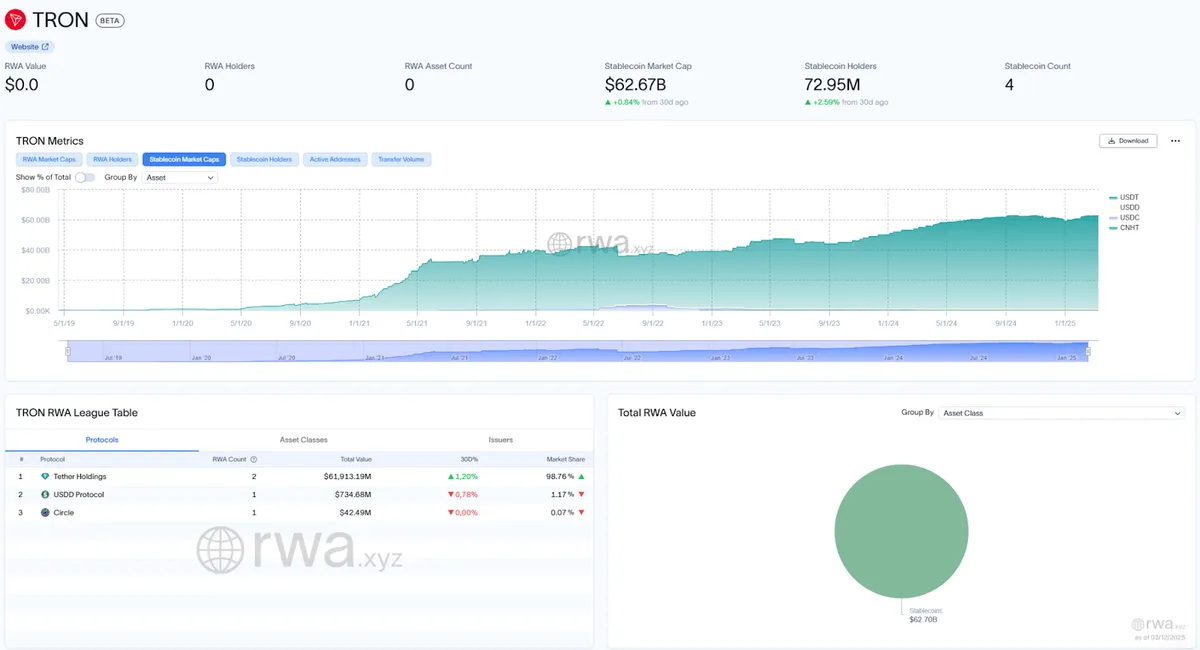

- TRON occupe la 2e place uniquement grâce à l'USDT, sans véritable écosystème DeFi indépendant de son fondateur Justin Sun.

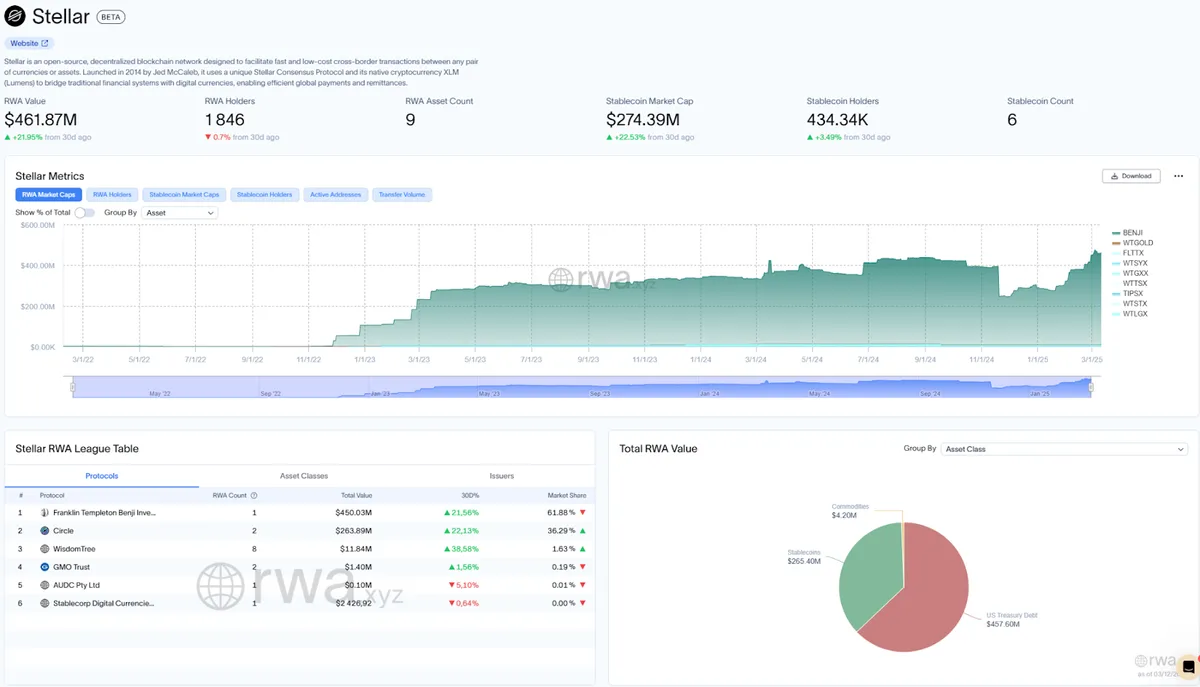

- Stellar et Solana sont les principaux outsiders, avec environ 300 M$ d'actifs tokenisés pour Stellar et 4,77 % de part de marché pour Solana.

- La tokenisation n'est pas qu'une question de technologie, c'est avant tout un défi d'écosystème, de liquidité et de relation avec les régulateurs.

- Spécificité européenne : MiCA et l'AMF privilégient les chaînes auditables, ce qui renforce structurellement Ethereum et ses Layer 2 pour les émetteurs basés en France ou dans l'UE.

Des milliers de blockchains se disputent aujourd'hui une place dans le paysage technologique, et des dizaines se présentent spécifiquement comme des infrastructures dédiées aux actifs du monde réel (RWA). Pourtant, dans cet océan d'annonces, très peu comptent réellement à l'heure où la tokenisation de la finance entre dans une phase d'adoption massive. La vraie question pour un investisseur ou un émetteur n'est plus de savoir quels réseaux vont survivre, mais lesquels deviendront l'infrastructure de référence pour l'économie tokenisée de demain.

Découvrez la tokenisation immobilière sur Binaryx

Voyez quels actifs réels sont déjà tokenisés et accessibles aux investisseurs européens, à partir de quelques centaines d'euros.

Voir les propriétés disponiblesPourquoi le choix de la blockchain est-il déterminant pour la tokenisation ?

Le choix de la blockchain pour un projet de tokenisation n'est jamais une simple décision technique. Il est stratégique, parfois existentiel. Il conditionne la sécurité (résistance aux attaques), la vitesse des transactions, et surtout l'accès à un écosystème large d'outils, de services, de liquidité et de visibilité. Lorsqu'on tokenise des actifs réels valant des millions de dollars, ces dimensions deviennent des prérequis absolus.

Le vainqueur ultime de la course aux RWA sera la blockchain capable de servir de fondation aux « killer apps ». Ces applications stimulent l'adoption de masse par leur utilité et leur expérience utilisateur. Aujourd'hui, tous les indicateurs convergent vers Ethereum. Et quand on dit Ethereum, on parle de tout l'écosystème : le mainnet, les Layer 2 comme Arbitrum et Base, et les sidechains comme Polygon ou Gnosis.

Avant d'entrer dans le détail, voici une vue synthétique des cinq familles de blockchains qui se partagent aujourd'hui le marché de la tokenisation d'actifs réels.

| Blockchain | Part de marché RWA (stablecoins inclus) | Atout principal | Coût / vitesse | Profil RWA |

|---|---|---|---|---|

| Ethereum (+ L2) | Plus de 60 % | Écosystème, sécurité, conformité | Faible coût via Arbitrum, Base | Référence institutionnelle |

| TRON | 2e position (USDT) | Paiements stablecoin grand volume | Très bas, très rapide | Limité, peu de DeFi |

| Stellar | Environ 300 M$ d'actifs tokenisés | Partenariats financiers traditionnels | Très bas, rapide | RWA institutionnel ciblé |

| Solana | Environ 4,77 % | Performance, dynamisme DeFi | Très bas, très rapide | Outsider crédible |

| Chaînes RWA dédiées | Marginale | Spécialisation technique | Variable | Risque de réseau fantôme |

Ethereum, le leader incontesté de la tokenisation

La plupart des projets et produits de tokenisation RWA sont construits sur le mainnet d'Ethereum, sur ses Layer 2 (Arbitrum, Base) ou sur ses sidechains (Polygon, Gnosis). À ce jour, l'écosystème Ethereum représente plus de 60 % du marché RWA stablecoins inclus, et plus de 80 % hors stablecoins.

Pourquoi Ethereum conserve-t-il son leadership ?

- La première plateforme de contrats intelligents.

Ethereum a introduit les smart contracts et posé les bases de la quasi-totalité des innovations blockchain qui ont suivi. Cet avantage du premier arrivé produit un effet boule de neige : plus l'écosystème vieillit, plus les nouveaux projets choisissent Ethereum comme rampe de lancement. - Sécurité et fiabilité éprouvées.

Ethereum affiche des années de fonctionnement ininterrompu. Bitcoin aurait pu être un candidat sérieux pour le leadership RWA, mais son architecture n'est pas conçue pour la tokenisation. Le cadre robuste et flexible d'Ethereum reste donc le choix naturel pour les émetteurs. - Évolutivité via les Layer 2.

L'accent mis par Ethereum sur les Layer 2 comme Arbitrum et Optimism a résolu la question de la scalabilité. Ces réseaux offrent des transactions rapides et peu coûteuses tout en héritant de la sécurité du mainnet. Résultat : un écosystème quasi infiniment évolutif, très attractif pour les développeurs.

TRON, la 2e place par défaut

TRON occupe la deuxième position du segment de la tokenisation d'actifs presque uniquement grâce à l'USDT, devenu un outil de paiement très populaire dans l'économie réelle. Le positionnement de TRON sur le marché repose sur son rôle de « zone grise » pour les flux financiers en Asie, dans la CEI et au Moyen-Orient. Cela en fait un réseau attractif pour des paiements salariaux ou opérationnels peu susceptibles d'être surveillés de près.

Ce même positionnement limite cependant son potentiel. Une vraie tokenisation d'actifs nécessite une collaboration étroite avec les régulateurs, ce que TRON peine à offrir compte tenu de sa réputation et de son orientation opérationnelle.

L'écosystème DeFi de TRON est quasi inexistant, réduit à quelques produits clés développés et maintenus par le fondateur du réseau, Justin Sun. En dehors de ses initiatives, la plateforme n'attire ni développeurs majeurs ni nouveaux projets. Sauf à être Justin Sun ou à vouloir utiliser le réseau pour des flux « gris », TRON offre peu d'intérêt pour la tokenisation ou un investissement de long terme.

Stellar, le challenger spécialisé en tokenisation institutionnelle

Sur le terrain de la tokenisation d'actifs réels, Stellar se positionne comme le principal concurrent d'Ethereum, en particulier hors stablecoins. Lancée en 2014, Stellar a été pensée dès le départ pour la tokenisation d'actifs et les transactions transfrontalières efficaces.

La force de Stellar réside dans ses partenariats avec la finance traditionnelle. Des acteurs majeurs comme MoneyGram et Circle utilisent Stellar pour des paiements transfrontaliers, tandis que Franklin Templeton a lancé son fonds RWA BENJI sur la plateforme. WisdomTree y a aussi déployé 13 fonds régulés, dont un token d'or numérique et un dollar numérique, pour un total combiné d'environ 23 millions de dollars d'actifs tokenisés. Au global, le volume d'actifs tokenisés sur Stellar approche les 300 millions de dollars.

Une particularité architecturale de Stellar est son mécanisme de « trust lines ». Il permet aux utilisateurs d'établir des connexions directes avec les émetteurs d'actifs et de contrôler quels tokens peuvent interagir avec leurs comptes, un point intéressant pour la conformité KYC.

En 2024, Stellar a lancé Soroban, sa plateforme de contrats intelligents, qui dépasse les limites précédentes et autorise des applications décentralisées plus sophistiquées. La Stellar Development Foundation a alloué 100 millions de dollars pour soutenir les projets Soroban, un signal fort de sa volonté de consolider sa position et d'attirer plus de développeurs.

Comprenez les RWA en pratique, pas en théorie

Binaryx tokenise déjà des biens immobiliers réels sur des infrastructures EVM compatibles. Explorez le fonctionnement concret d'un actif tokenisé, du smart contract au revenu locatif.

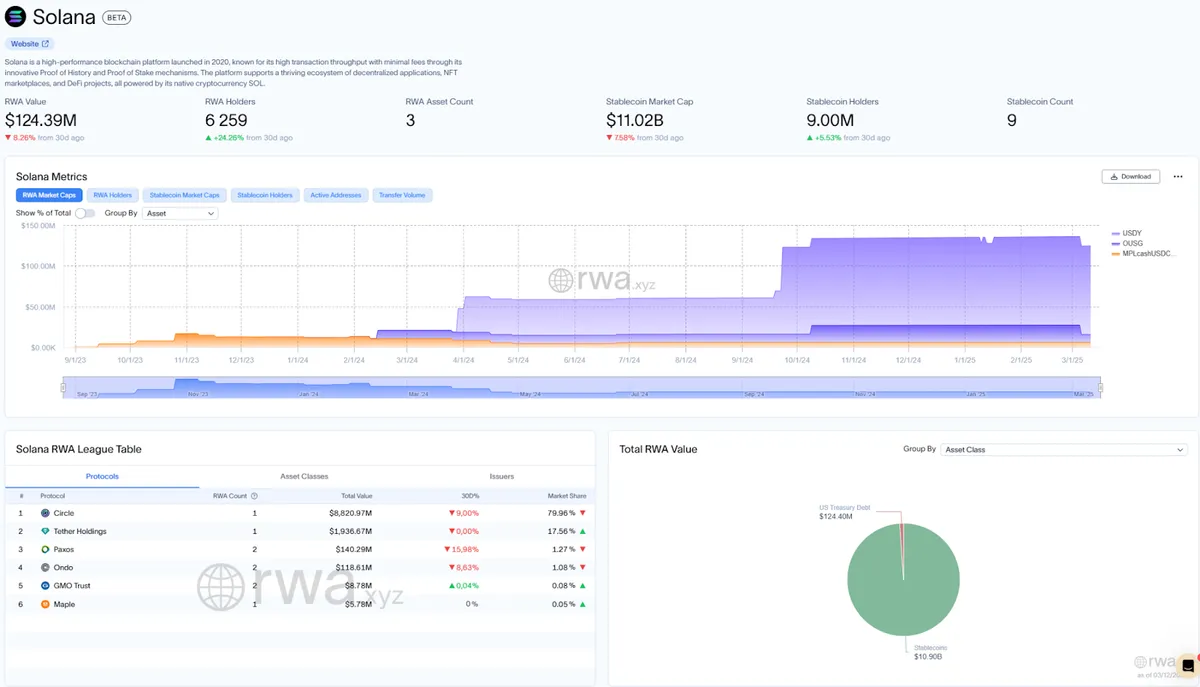

Explorer le catalogue RWASolana, l'outsider qui a retrouvé un second souffle

Après une période difficile en 2022, Solana s'est retrouvée prise dans les retombées des scandales FTX et Alameda. La blockchain a réussi à se relancer et à trouver un second souffle en 2023 et 2024. Elle est devenue une plateforme de référence pour les meme coins, ce qui a ravivé l'attention et nourri la croissance de son écosystème DeFi.

Solana n'a pas encore atteint l'échelle d'Ethereum, mais son niveau d'activité et son rythme d'innovation dépassent ceux de la plupart des autres blockchains. Après avoir traversé sa crise, Solana a redéfini ses forces et s'est imposée comme un concurrent sérieux dans la tokenisation d'actifs. À ce jour, Solana détient environ 4,77 % du marché RWA stablecoins inclus, et 1,57 % hors stablecoins.

Les blockchains spécifiques aux RWA, une promesse à nuancer

Un nombre croissant de blockchains sont conçues spécifiquement pour les actifs du monde réel. Stellar en fait partie historiquement. Son atout clé reste son démarrage précoce en 2014, à un moment où le marché RWA était à ses balbutiements. Cette avance lui donne une chance de consolider sa position dans cette niche et d'éviter le sort des « réseaux fantômes », ces blockchains sans activité réelle ni utilisateurs.

La tokenisation ne se résume pas à la technologie. L'implémentation technique est souvent la partie la plus simple. Le vrai défi est de construire un écosystème vivant, en particulier sur le segment RWA, où l'engagement constant avec les régulateurs et les acteurs institutionnels est essentiel.

Attirer des projets majeurs sur une nouvelle blockchain va devenir plus difficile à partir de 2025. Les plateformes établies comme Ethereum continuent de dominer. Pour tout protocole RWA lancé sur une nouvelle chaîne, le défi est triple : attirer les utilisateurs vers le produit, vers le réseau, et convaincre d'autres protocoles d'y rejoindre. Ce processus exige des moyens considérables.

Pour cette raison, la plupart des blockchains spécifiques aux RWA resteront probablement des solutions de niche, sans capacité à entretenir l'élan au-delà d'un engouement de court terme. Pour réussir, ces plateformes doivent offrir quelque chose de radicalement différent et supérieur à ce qu'Ethereum ou ses plus proches concurrents proposent déjà.

Et côté France : quelle blockchain RWA pour un émetteur ou investisseur européen ?

Pour un investisseur ou un émetteur basé en France, le choix de la blockchain RWA n'est pas neutre. Le règlement MiCA, en application depuis 2024, encadre les crypto-actifs dans toute l'Union européenne et impose un cadre strict aux prestataires (PSAN, futurs CASP). L'AMF, régulateur français de référence, valorise la traçabilité on-chain, la capacité d'audit des smart contracts et la maturité des outils KYC/AML.

Dans ce contexte, les chaînes les plus matures (Ethereum, ses Layer 2 comme Arbitrum et Base, et dans une moindre mesure Stellar) ont un avantage structurel pour les émetteurs européens. Les fonds tokenisés de Franklin Templeton ou WisdomTree, déjà déployés sur ces réseaux, illustrent ce choix. Le traitement fiscal des plus-values et revenus tokenisés dépend en France de la structure juridique sous-jacente : PFU 30 %, barème progressif sur option, ou régime LMNP pour le locatif. Consultez un fiscaliste avant tout investissement significatif.

Conclusion

La course à la domination blockchain dans l'espace RWA n'est pas une simple question de supériorité technologique. Il s'agit de créer des écosystèmes où la tokenisation peut prospérer. Ethereum prend une avance significative grâce à son infrastructure établie, à sa sécurité et à sa communauté de développeurs. Certains concurrents comme Solana peuvent gagner sur des niches spécifiques, mais ils peinent encore à proposer une alternative convaincante au vaste écosystème Ethereum.

Cet article n'est qu'un chapitre du rapport complet « RWA Thesis 2025 ». Le rapport approfondit le paysage de la tokenisation, les projections de marché, les cadres réglementaires et les opportunités émergentes. Pour comprendre comment les actifs réels redessinent le système financier mondial, lisez le rapport complet.

Pour aller plus loin

- Les 7 meilleurs tokens RWA à surveiller

- 5 raisons d'investir dans l'immobilier tokenisé

- Comprendre les smart contracts Binaryx et auditer vos property tokens

- Les meilleurs investissements pour 2025 : RWA, robots, longévité, espace

- Guide fiscal Binaryx 2026 : la fiscalité de la tokenisation immobilière

Questions fréquentes sur la tokenisation et la course aux blockchains RWA

Quelle blockchain domine la tokenisation des actifs réels ?

Ethereum domine très largement, avec plus de 60 % du marché RWA stablecoins inclus et plus de 80 % hors stablecoins selon rwa.xyz. Cet avantage repose sur son écosystème de développeurs, ses Layer 2 (Arbitrum, Base), ses sidechains (Polygon, Gnosis), et la maturité de ses outils de conformité utilisés par les institutions.

Pourquoi TRON est-il deuxième du marché RWA ?

TRON occupe cette place presque uniquement grâce à l'USDT, qui circule massivement sur le réseau comme outil de paiement. Cette part de marché ne traduit pas une force structurelle en tokenisation : l'écosystème DeFi de TRON est très limité, et la collaboration avec les régulateurs reste faible.

Quelle différence entre Stellar et Solana pour la tokenisation ?

Stellar a été conçue dès 2014 pour la tokenisation et les paiements transfrontaliers, avec une approche orientée partenariats institutionnels (MoneyGram, Circle, Franklin Templeton, WisdomTree). Solana est une blockchain généraliste à haute performance, populaire pour la DeFi, mais plus jeune sur le segment RWA, avec environ 4,77 % de part de marché.

La régulation MiCA favorise-t-elle certaines blockchains ?

MiCA ne désigne pas de blockchain gagnante. Le texte impose un haut niveau de conformité, de traçabilité et de gouvernance des smart contracts. Les chaînes les plus auditées et les plus utilisées par des acteurs régulés (Ethereum, ses Layer 2, Stellar) bénéficient mécaniquement d'un avantage auprès des émetteurs européens et de l'AMF.

Faut-il choisir une chaîne spécialisée RWA ou généraliste ?

Les chaînes spécialisées RWA mettent en avant des fonctionnalités natives de conformité ou d'identité on-chain. Elles présentent un risque réel de devenir des « réseaux fantômes » faute de masse critique. Les chaînes généralistes comme Ethereum bénéficient déjà de cette masse critique d'utilisateurs, de protocoles et de liquidité.

Quelle fiscalité française pour un investisseur en actifs tokenisés ?

Le traitement fiscal dépend de la nature de l'actif sous-jacent et du véhicule d'investissement. Les plus-values sur crypto-actifs sont en principe soumises au PFU à 30 % ou au barème progressif sur option. Un actif immobilier tokenisé peut relever de régimes très différents (revenu foncier, LMNP, BIC, plus-value immobilière). Consultez un fiscaliste avant tout investissement significatif.

Passez de la théorie à la pratique

Inscrivez-vous en quelques minutes et accédez à des actifs immobiliers réels déjà tokenisés sur des infrastructures conformes.

Créer mon compte Binaryx