Devenir propriétaire bailleur : guide pour un locatif rentable

À retenir

- Trois leviers font la rentabilité locative : revenu régulier (3 à 7 % brut en France), effet de levier du crédit, et fiscalité (LMNP, déficit foncier).

- L'emplacement pèse autant que le bien. Bassin d'emploi, transports, écoles et tension locative dictent demande et valorisation.

- Le statut juridique change la donne : nom propre, SCI à l'IR ou SCI à l'IS modifient fiscalité, transmission et responsabilité.

- Spécificité française : encadrement des loyers en zone tendue, DPE 2025, interdiction progressive des passoires thermiques (G en 2025, F en 2028).

- Le ticket d'entrée n'est plus un mur : via l'investissement fractionné, vous accédez au marché locatif international à partir de 500 $, sans gestion ni emprunt.

Investir peut ressembler à un labyrinthe. Pour une stratégie qui résiste au temps, l'investissement locatif rentable reste l'une des plus solides. Les actions volent la vedette, mais le locatif long terme les surpasse souvent. Trois leviers : flux de trésorerie réguliers, effet de levier du crédit, fiscalité avantageuse. Ce guide explique pourquoi devenir propriétaire bailleur peut être l'une de vos décisions les plus rentables.

Explorez le marché locatif sans gestion

Tester l'immobilier sans engager 100 000 € ni signer un crédit sur 25 ans ? Découvrez les biens fractionnés dès 500 $.

Voir les biens locatifs disponiblesQuels sont les avantages d'un investissement locatif rentable ?

Quand on se lance dans l'immobilier, le premier attrait est le flux de revenus régulier anticipé chaque mois. Contrairement aux gains abstraits de la bourse, les loyers sont visibles et datés. Avec un taux de capitalisation de 8 à 10 %, un bien de 100 000 $ en pleine propriété génère 8 000 à 10 000 $ par an. Ce niveau dépasse la plupart des actions à dividendes. Devenir bailleur n'est qu'une des six méthodes pour investir passivement dans la pierre. Ce flux régulier offre une flexibilité financière et permet de réinvestir.

La vraie force du locatif réside dans l'effet de levier. Quand vous financez un bien par un crédit à taux fixe, vous contrôlez un actif dont la valeur dépasse votre apport. En versant 25 % du prix, vous bénéficiez d'une appréciation sur 100 % de la valeur du bien, pas seulement sur votre apport. Une appréciation annuelle de 3 % se traduit alors par 12 % de rendement sur le capital réellement investi. Le crédit n'est jamais gratuit, sauf rares périodes exceptionnelles. Pourtant, il offre presque toujours un meilleur résultat qu'un achat cash. Plus votre patrimoine grandit, plus la stratégie devient efficace.

Enfin, la fiscalité du locatif joue un rôle clé. Contrairement à d'autres placements, l'immobilier permet de déduire taxes foncières, assurances, intérêts d'emprunt et frais de gestion. En France, deux mécanismes amplifient l'avantage. Le déficit foncier impute jusqu'à 10 700 € par an sur le revenu global en location nue. L'amortissement comptable en LMNP au régime réel neutralise plusieurs années de fiscalité sur les loyers. Le traitement précis dépend du régime choisi. Un échange avec un expert-comptable reste indispensable.

Comment choisir le bon bien locatif au bon emplacement ?

Choisir le bon bien dans un excellent emplacement détermine la réussite. Le type de bien (maison individuelle, appartement, location saisonnière) influence votre gestion, vos revenus et la relation locative. Les maisons individuelles sont plus simples à gérer, les locataires prenant souvent en charge les petits travaux. Les saisonnières exigent une gestion active, mais offrent des flux plus élevés.

Type de bien et emplacement sont indissociables. Même le bien idéal sous-performe dans un mauvais emplacement. L'emplacement dicte demande, vacance et valorisation. Examinez le bassin d'emploi, la carte scolaire, les taux de criminalité et la proximité des commodités (transports, commerces, parcs).

Une maison dans un quartier dynamique, peu criminogène, bien doté en écoles et transports attire des locataires de long terme prêts à payer un loyer premium. Les appartements conviennent aux actifs urbains. Les saisonnières prospèrent près des sites touristiques.

Spécificité française, zones tendues et encadrement. Plusieurs villes appliquent l'encadrement des loyers : Paris, Lille, Lyon, Villeurbanne, Bordeaux, Montpellier, Plaine Commune, Est Ensemble. Le loyer y est plafonné par un loyer de référence majoré fixé par arrêté préfectoral. Les observatoires des loyers (OLAP à Paris) publient les valeurs. Combiné au prix au m² élevé, ce plafond peut faire chuter le rendement sous 3 %. À l'inverse, les villes moyennes hors zone tendue (Saint-Étienne, Mulhouse, Limoges) affichent souvent 6 à 9 % brut, avec une vacance à anticiper.

Quelle structure juridique choisir pour votre investissement locatif ?

La structure de détention impacte votre responsabilité, votre fiscalité et votre flexibilité. Les options courantes incluent la détention en nom propre, la SCI, la LLC (utilisée hors France), la fiducie et la société commerciale.

Le choix dépend de votre juridiction et de votre situation. Aux États-Unis, la LLC s'impose souvent comme l'option la plus protectrice. Voici ses principaux atouts dans ce cadre :

- Protection des actifs : vos biens personnels sont isolés des litiges. Si un locataire poursuit la LLC, seuls ses actifs sont exposés.

- Anonymat : dans plusieurs juridictions, c'est la LLC qui figure sur les titres et les baux, offrant un niveau de confidentialité utile.

- Options fiscales flexibles : la LLC peut être imposée comme une entreprise individuelle, une société de personnes ou une société par actions.

- Isolation des risques : créer une LLC par bien cloisonne les risques entre actifs.

Spécificité française, SCI et LMNP. En France, l'équivalent fonctionnel le plus proche est la SCI (société civile immobilière). Elle facilite la détention familiale, la transmission via donation de parts et la séparation des actifs personnels et locatifs. Deux options fiscales structurantes existent. La SCI à l'IR offre transparence fiscale et imputation des déficits, sans amortissement. La SCI à l'IS permet d'amortir, mais alourdit la plus-value à la sortie. Pour la location meublée, le statut LMNP au régime réel reste l'un des plus avantageux pour un particulier. Aucune structure n'est universellement supérieure. L'arbitrage dépend de votre horizon, votre TMI et votre stratégie de transmission. Un notaire ou un expert-comptable vous orientera.

Comment financer votre investissement immobilier locatif ?

La méthode la plus populaire pour financer un bien locatif reste le crédit. Préparez votre dossier : revenus, charges, taux d'endettement, apport. En France, les banques exigent typiquement 10 à 20 % d'apport pour un investissement locatif. Comptez aussi les frais de notaire (7 à 8 % dans l'ancien, 2 à 3 % dans le neuf). Les hard money loans à taux élevé, courants aux États-Unis pour financer des rénovations, n'ont pas d'équivalent grand public en France. On s'oriente plutôt vers le prêt relais ou le prêt in fine. La meilleure option reste celle où vous disposez déjà d'une valeur nette immobilière. Vous pouvez alors hypothéquer un bien existant pour en financer un nouveau, stratégie classique des investisseurs aguerris.

La syndication immobilière mutualise les ressources de plusieurs investisseurs pour acquérir un bien. Elle convient aux budgets limités ou aux profils en diversification, mais impose ses contraintes (liquidité réduite, durée de blocage, frais). De nombreux investisseurs privilégient un crédit hypothécaire bien structuré comme socle. Avec des taux compétitifs, le crédit fait générer des revenus presque immédiatement, ce qui aide à couvrir la dette.

Comparez le rendement locatif fractionné

Avant d'engager un crédit sur 20 ans, regardez ce que produit un investissement locatif sans emprunt ni gestion. Simulez et comparez.

Comparer les rendements locatifs

Comment maximiser les bénéfices de vos biens locatifs ?

Une fois propriétaire, votre défi est de faire sortir le bien du lot, en équilibrant accessibilité et valeur perçue. Fixez un loyer équitable face aux biens comparables, restez légèrement plus attractif (présentation, prestations, réactivité). Soignez la description et utilisez des photos qui mettent en valeur les meilleurs atouts. Variez éclairages et angles pour faire ressortir l'annonce.

Au-delà du prix, des améliorations régulières maintiennent l'attrait. Peinture fraîche, appareils modernes, parties communes entretenues rehaussent l'attractivité. Pensez aux améliorations à vraie valeur : double vitrage, équipements basse consommation, buanderie privative. Surveillez aussi les coûts d'exploitation (assurance PNO renégociée, matériaux durables, contrats d'entretien groupés).

Spécificité française, DPE et passoires thermiques. Depuis le 1er janvier 2025, les logements classés G au DPE sont interdits à la location pour les nouveaux baux (loi Climat et Résilience). L'interdiction s'étend aux logements F en 2028, puis E en 2034. Un audit énergétique réglementaire est obligatoire à la vente pour les biens E, F ou G. Vérifiez le DPE avant d'investir et chiffrez la remise à niveau. Des aides existent (MaPrimeRénov', éco-PTZ, CEE), mais ne couvrent qu'une part des travaux. L'objectif est de trouver l'équilibre où le loyer reflète la valeur réelle, et où le bien reste conforme à long terme.

Combien de temps faut-il pour gérer des biens locatifs ?

Pour un ou deux biens, prévoyez quelques heures par mois pour les locataires, l'entretien et les baux. En moyenne, 4 heures par mois et par bien, soit près de 48 heures par an. Quand le portefeuille grandit, l'autogestion devient difficile. Déléguez alors à un gestionnaire. En France, les honoraires de gestion oscillent entre 6 et 10 % HT des loyers. La conciergerie courte durée (Airbnb, Booking) prend 15 à 25 % selon le service. Le temps libéré aide à scaler.

L'investissement fractionné dans le locatif avec un petit budget

Si vous souhaitez vous exposer à l'immobilier locatif sans budget pour un logement entier, ou sans gestion, l'investissement fractionné offre un point d'entrée intéressant. Cette méthode permet de posséder une fraction d'un bien et de toucher loyers et plus-value au prorata de votre part. C'est un moyen efficace de diversifier votre patrimoine et de limiter le risque d'un actif unique.

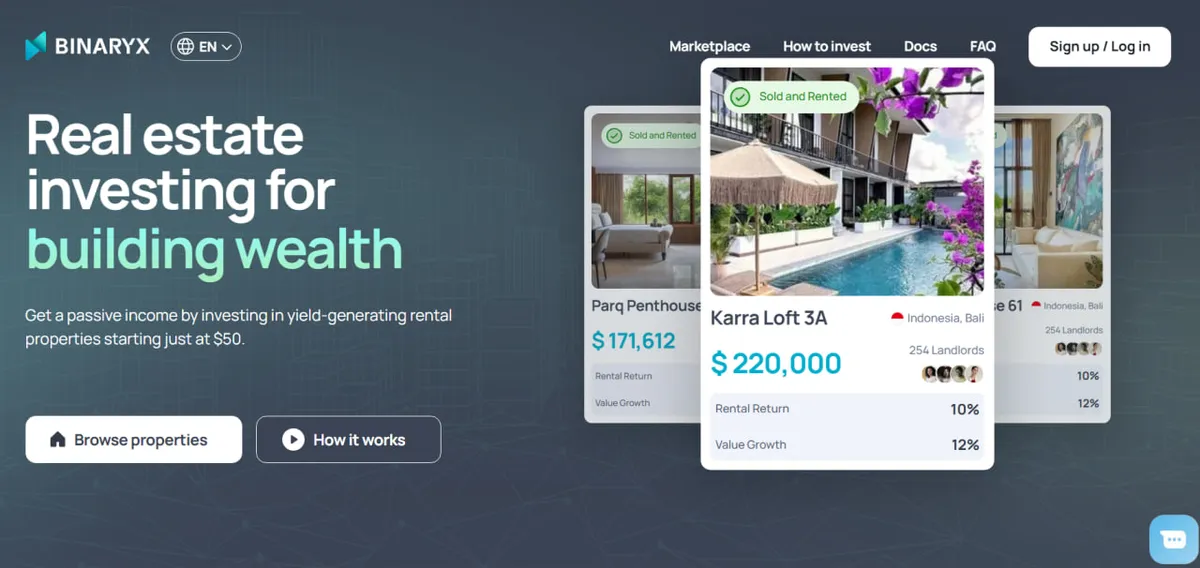

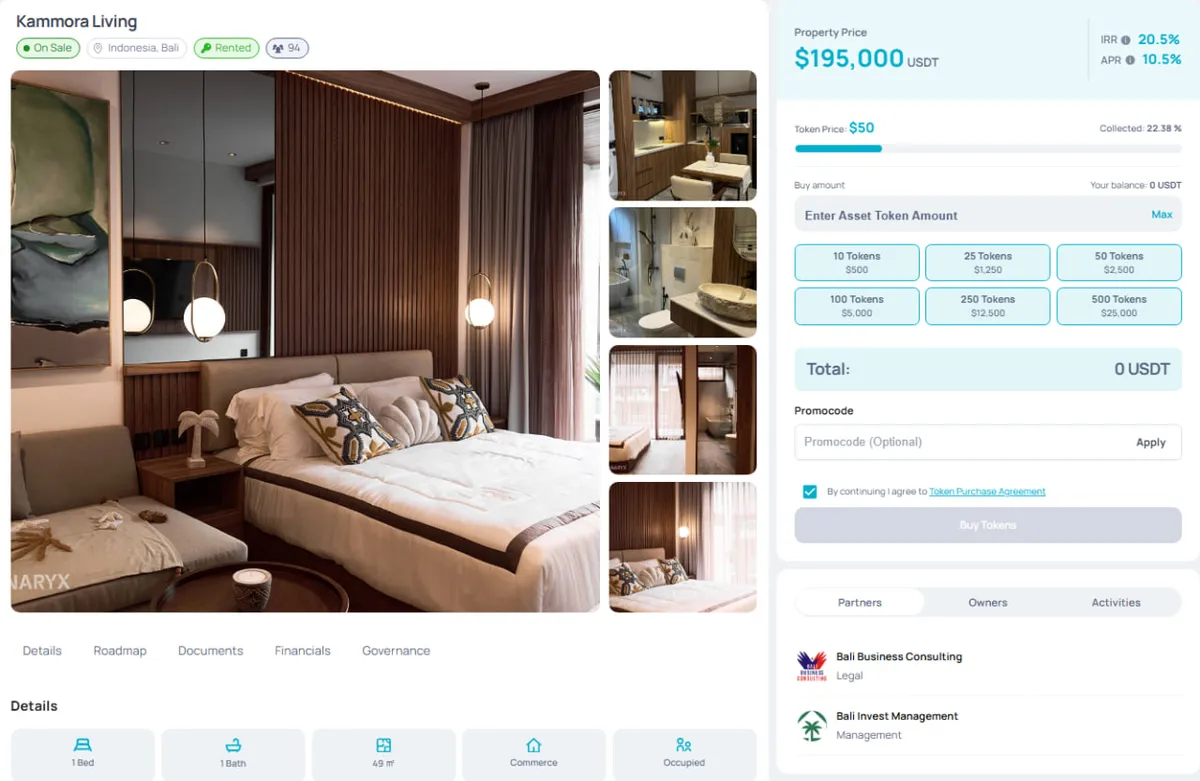

Les plateformes comme Binaryx rendent l'investissement fractionné accessible à l'échelle mondiale. La Plateforme Binaryx crée une DAO LLC pour chaque bien afin d'en détenir le titre, lève des capitaux par la vente de tokens immobiliers, puis prend en charge la gestion. Ces tokens vous confèrent la propriété légale d'une part de la LLC et ouvrent droit à une distribution automatique des loyers. Avec 10 000 $ à investir, vous pouvez répartir votre exposition ou concentrer sur un seul bien. Le ticket démarre à 500 $ par bien sur le marché locatif Binaryx.

Quelle stratégie selon votre profil d'investisseur français ?

Tous les profils ne tirent pas la même valeur des mêmes approches. Trois cas typiques orientent la décision.

Le primo-investisseur. Apport limité, capacité d'emprunt préservée. La voie classique reste l'achat d'un T2 ou T3 en ville moyenne tendue (Tours, Angers, Rennes). Crédit sur 20 à 25 ans, statut LMNP au régime réel pour neutraliser la fiscalité les premières années. Risque principal : sous-estimer vacance et travaux.

L'investisseur établi. Patrimoine constitué, TMI 30-41 %. La SCI à l'IS peut faire sens pour amortir et différer la fiscalité. Pour la transmission aux enfants, la SCI à l'IR avec donation progressive de parts reste un outil puissant. Modélisez la plus-value de sortie, plus pénalisante en SCI à l'IS.

Le diversificateur. Capital disponible, peu de temps. L'investissement fractionné tokenisé ouvre une alternative. Accès à des biens internationaux (Bali, Monténégro, Dubaï), gestion déléguée, distribution automatique en stablecoins. Ticket dès 500 $, sans dossier bancaire ni notaire. Contrepartie : marché jeune, liquidité limitée, fiscalité française à clarifier selon la nature du token reçu.

Quelles sont les prochaines étapes pour bâtir votre portefeuille locatif ?

L'immobilier locatif reste l'un des moyens les plus fiables de bâtir un patrimoine long terme. Un portefeuille bien construit surpasse souvent les actions grâce à trois moteurs : flux régulier, effet de levier, fiscalité optimisée. Maisons en zone à forte demande, saisonnier près des sites touristiques, ou exposition fractionnée plus passive : la clé est d'équilibrer accessibilité, valeur et conformité.

Par où commencer ? Évaluez budget, capacité d'emprunt et objectifs (rendement, plus-value, transmission). Si vous êtes prêt, explorez vos options de financement. Pour une approche progressive ou sans intervention quotidienne, l'investissement fractionné ouvre une porte d'entrée. Les plateformes comme Binaryx permettent de détenir une fraction de biens locatifs internationaux sans gestion. Ticket dès 500 $.

Lancez votre premier investissement locatif

Prêt à passer à l'action ? Découvrez les biens locatifs disponibles sur Binaryx et commencez à percevoir des loyers dès votre premier ticket.

Démarrer mon investissement locatifQuestions fréquentes sur l'investissement locatif rentable

Quel rendement locatif viser en France ?

Le brut moyen varie de 3 à 7 % selon la ville. À Paris et dans les grandes métropoles, il tombe sous 4 %, compensé par la plus-value. Les villes moyennes tendues (Angers, Rennes, Tours) offrent 5 à 7 %. Les zones à faible tension affichent parfois 8 à 10 %, mais avec vacance et risque de moins-value. Raisonnez en rendement net, après charges et fiscalité.

Faut-il acheter en nom propre ou via une SCI pour louer ?

Cela dépend de l'objectif. Le nom propre reste simple, adapté à un ou deux biens, et permet le statut LMNP en meublé. La SCI à l'IR convient à la détention familiale et à la transmission via donation de parts. La SCI à l'IS amortit le bien, mais alourdit la plus-value à la sortie. Consultez un notaire ou un expert-comptable avant de figer votre choix.

Quelles sont les obligations DPE pour louer en 2025 ?

Depuis le 1er janvier 2025, les logements G au DPE sont interdits à la location pour les nouveaux baux (loi Climat et Résilience). L'interdiction s'étend aux F en 2028, puis E en 2034. Un audit énergétique est obligatoire à la vente pour les biens E, F ou G. Vérifiez le DPE et chiffrez la rénovation. Des aides existent (MaPrimeRénov', éco-PTZ, CEE), mais ne couvrent qu'une partie.

Comment fonctionne l'encadrement des loyers en zone tendue ?

L'encadrement s'applique à Paris, Lille, Lyon, Villeurbanne, Bordeaux, Montpellier, Plaine Commune et Est Ensemble. Le loyer est plafonné par un loyer de référence majoré fixé par arrêté préfectoral. Les valeurs sont publiées par les observatoires des loyers. Un complément reste possible pour des biens exceptionnels, mais doit être justifié.

Peut-on investir dans le locatif sans crédit bancaire ?

Oui. Les SCPI permettent d'investir dès quelques centaines d'euros dans un patrimoine diversifié. Le crowdfunding immobilier finance des opérations de promotion sur 12 à 36 mois, avec un risque en capital. L'investissement fractionné tokenisé (Binaryx) permet d'acheter une part d'un bien international à partir de 500 $. Chaque approche a sa fiscalité et sa liquidité propres.

Combien de temps faut-il pour gérer un investissement locatif soi-même ?

Comptez 4 heures par mois et par bien en autogestion, soit près de 48 heures par an. Cela inclut échanges locataire, entretien, quittance et suivi comptable. Si vous déléguez à une agence, prévoyez 6 à 10 % HT des loyers. Pour une saisonnière via conciergerie, la commission grimpe à 15-25 %.