Cycles immobiliers post-Covid : quand acheter ? Étude Bali

À retenir

- Quatre phases structurent tout cycle immobilier : reprise, expansion, suroffre, récession. Identifier la phase actuelle conditionne toute décision d'achat ou de vente.

- Le COVID a compressé les cycles de 8 ans à 2 ans grâce aux taux directeurs historiquement bas et aux injections de liquidités sans précédent des banques centrales.

- Le marché de Bali s'est scindé après 2020. Les villas premium ont rebondi (+10 à 15 % par an dès fin 2021), l'immobilier commercial est resté déprimé (-15 à 20 %).

- Fin 2024, Bali entre en phase de suroffre dans certains segments : +40 % de nouvelles villas à Canggu depuis 2021, délai d'exposition passé de 45 à 75 jours.

- Pour toute prévision marché immobilier 2026, les acheteurs français doivent composer avec les baux longue durée (Hak Sewa Bangunan, 25 à 30 ans) et la structure PT PMA pour la pleine propriété indirecte à Bali.

La prévision marché immobilier 2026 dépend d'abord d'une question simple : où en sommes-nous dans le cycle ? Le marché immobilier respire, pulse et évolue de manière cyclique, comme le reste de l'économie. Pour s'orienter, il faut se repérer par rapport aux grands krachs, qui remettent les compteurs à zéro et lancent un nouveau cycle. La crise financière de 2008 et la pandémie de 2020 sont les deux points de réinitialisation les plus significatifs de l'histoire récente. Chacun a produit une trajectoire de reprise très différente.

Le krach de 2008 a déclenché un effondrement généralisé du marché immobilier. Les prix des logements américains ont chuté de 33 % en moyenne, et la reprise a été douloureusement progressive. Il a fallu environ 8 ans à la plupart des marchés pour retrouver leurs valeurs d'avant la crise. Le krach pandémique, en revanche, n'était pas enraciné dans des défaillances du système hypothécaire. Il n'a pas provoqué d'effondrement immobilier généralisé mais une divergence sectorielle massive, avec des segments aux résultats radicalement différents.

À Bali en particulier, le marché de la location courte durée s'est pratiquement arrêté. La forte dépendance de l'île au tourisme et l'arrêt soudain des arrivées internationales en sont la cause. Simultanément, le secteur de la location longue durée se portait assez bien puisque les résidents étrangers se retrouvaient confinés sur place. Des perturbations similaires se sont manifestées à l'échelle mondiale dans divers segments immobiliers, donnant finalement naissance à des "micro-cycles" distincts au sein de différentes catégories de biens.

Dans cet article, nous examinerons comment fonctionnent les cycles immobiliers post-covid, comment la pandémie a transformé leurs schémas traditionnels, et nous analyserons la situation unique de Bali. Nous concluons avec des recommandations pratiques adaptées à chaque phase du cycle.

Découvrez les opportunités immobilières à Bali

Accédez aux biens tokenisés sur l'île, sélectionnés pour leur potentiel de rendement et leur positionnement dans le cycle actuel.

Voir les propriétés disponiblesLes phases du cycle immobilier expliquées

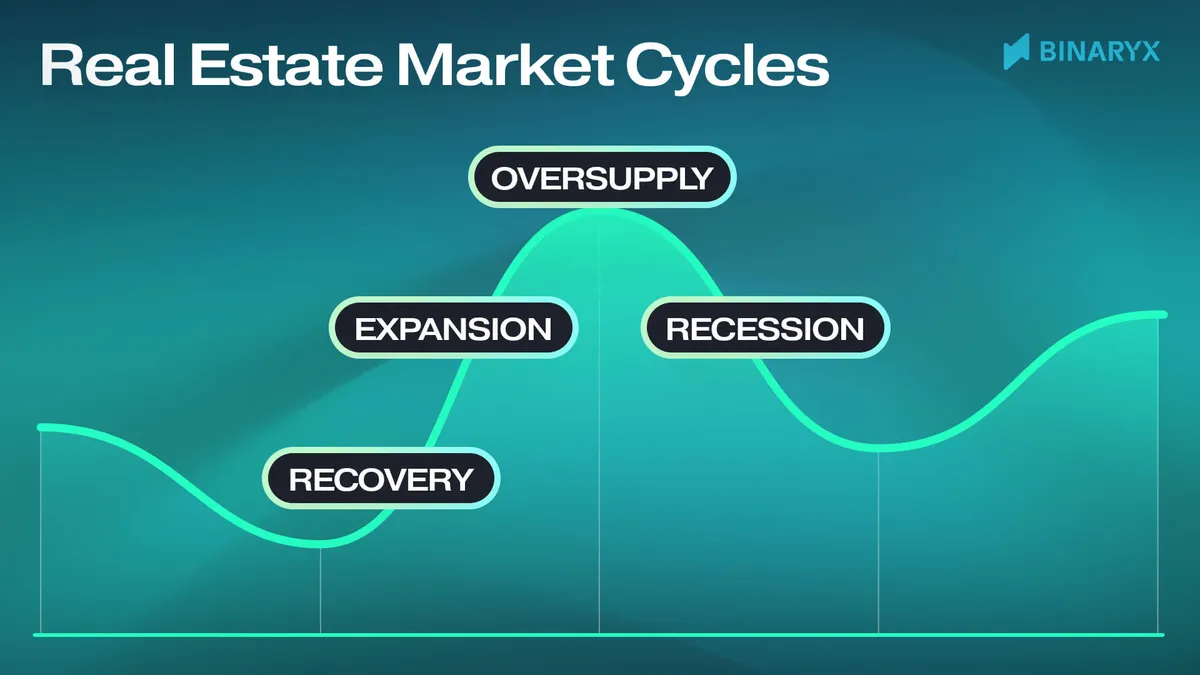

Le cycle immobilier classique comprend quatre phases principales : reprise, expansion, suroffre et récession. Chaque étape est caractérisée par certaines dynamiques de prix, un nombre de transactions et un volume de construction. Chaque pays, région ou même commune peut être décrit par le cours de son cycle. Mais le plus souvent, les cycles locaux corrèlent dans une certaine mesure avec le cycle mondial défini par l'économie américaine.

Reprise

La reprise commence lorsque le marché atteint son point le plus bas. Les prix ont suffisamment baissé pour devenir attractifs, même si tout le reste reste déprimé. Malheureusement, prédire le point bas et le début de la reprise est impossible. Cela ne peut être indiqué qu'a posteriori.

Des taux de vacance élevés et un faible niveau d'activité de construction, sans autres signes de déclin, caractérisent cette phase. Les promoteurs pansent leurs plaies après la récession, et de nombreux projets restent gelés. Les taux de location se sont stabilisés à des niveaux bas. Les banques restent réticentes à financer de nouveaux projets car elles ont encore beaucoup d'actifs en difficulté dans leurs portefeuilles. L'offre ne croît pas, mais la demande commence progressivement à augmenter.

Indicateurs avancés de reprise :

- Les prix immobiliers se stabilisent après une baisse forte ou prolongée.

- Les délais d'exposition sur le marché commencent à se raccourcir.

- Les titres des médias sont plutôt neutres, et les départements marketing des agences immobilières sont encore en mode économies et vous sollicitent rarement.

Expansion

La croissance économique et le pouvoir d'achat croissant de la population déclenchent une phase d'expansion. Cette phase est caractérisée par une pénurie d'offre. Les espaces vacants diminuent au minimum tandis que la demande croît.

Les banques hypothécaires ouvrent grand leurs portes aux emprunteurs, et les conditions de prêt deviennent plus souples. Les investisseurs, confiants, commencent à investir activement dans de nouveaux projets, tandis que trouver de bonnes opportunités devient complexe car elles ne restent pas longtemps sur le marché. La pénurie de biens fait monter le coût au mètre carré et augmente les taux de location. Les indicateurs financiers des projets s'améliorent, attirant encore plus d'investisseurs et créant un effet boule de neige.

Indicateurs clés de l'expansion :

- Les prix immobiliers augmentent de mois en mois.

- Le nombre de projets de construction augmente.

- Le crédit hypothécaire croît rapidement.

- L'émergence de mégaprojets ambitieux peut identifier la phase tardive de l'expansion.

Suroffre

La suroffre commence subtilement. Enivrés par le succès de la phase précédente, les investisseurs et promoteurs cessent de prêter attention aux signaux d'alerte. Ils sont prêts à payer des prix gonflés pour des terrains et des projets, croyant que la croissance future compensera tout. Durant cette période, le marché ressemble à une tasse trop pleine dont le liquide est sur le point de déborder.

L'offre commence à dépasser la demande, mais la plupart des acteurs du marché n'ont pas encore reconnu le problème. Les prix immobiliers continuent de monter par inertie, se détachant des indicateurs fondamentaux (la relation entre les revenus de la population et les coûts du logement, les rendements locatifs). Les projets de construction initiés pendant la phase d'expansion ne peuvent pas être arrêtés immédiatement. Ils continuent à entretenir l'illusion que tout va bien et ira encore mieux.

Indicateurs clés de la suroffre :

- L'offre augmente dans un contexte de stabilisation ou de baisse du nombre de transactions.

- Les taux de croissance des prix ralentissent.

- Vous vous retrouvez de plus en plus souvent à hésiter car une option semble meilleure qu'une autre.

- Un indicateur critique : le ratio coût du logement sur revenu annuel dépasse les normes historiques.

Récession

La récession est un réveil douloureux après une période d'euphorie. Durant cette période, le marché ressemble à un navire qui coule que les rats (spéculateurs et investisseurs à court terme) sont les premiers à fuir. Ils essaient de se défaire de leurs actifs, souvent à n'importe quel prix, mais la vente reste difficile.

En conséquence, les prix et les taux de location baissent sous la double pression d'une demande en contraction et d'une offre croissante. L'achèvement des projets de construction continue d'alimenter le stock d'immobilier indésiré, aggravant le déséquilibre. Certaines constructions entamées s'arrêtent simplement en attendant des jours meilleurs, tandis que les promoteurs font face à des pertes ou à la faillite. Les banques resserrent les conditions de prêt et, dans les cas sévères, cessent complètement d'accorder des hypothèques.

Indicateurs économiques de la récession :

- Il y a une baisse forte ou prolongée des prix immobiliers.

- Les volumes de construction déclinent.

- Le nombre de prêts problématiques et de faillites de promoteurs augmente.

- Le marché voit une augmentation des biens saisis.

La récession est une période de pertes énormes pour la plupart des acteurs du marché et un moment où se posent les fondations de la richesse future. Lorsque des signes apparaissent que quelque chose dans l'économie s'est brisé, le cycle recommence, transitant vers la phase de reprise.

Le krach COVID comme heure zéro du cycle immobilier actuel

Lorsque le COVID-19 a frappé le monde début 2020, c'était plus qu'une simple phase de récession. Les confinements, les fermetures de frontières et les mesures de distanciation sociale ont conduit à un effondrement quasi instantané de la demande. Les secteurs du tourisme et du commercial ont été les plus touchés. En quelques semaines, le marché s'est arrêté, un phénomène sans précédent dans l'histoire récente.

Le Covid a provoqué deux effets majeurs : les cycles sont devenus plus rapides, et la structure de la demande a changé radicalement.

Accélération et compression des phases du cycle

Bien que toutes les récessions se soient produites de manière abrupte et soudaine, le COVID-19 était unique car il a accéléré toutes les autres phases. Alors que les gens étaient confinés chez eux, les économies de nombreux pays se sont pratiquement arrêtées. Les banques centrales du monde entier ont abaissé les taux d'intérêt et lancé des programmes d'assouplissement quantitatif pour éviter l'effondrement. Ces mesures ont amené les taux hypothécaires à des niveaux historiquement bas. Aux États-Unis par exemple, l'indice Case-Shiller des prix immobiliers a enregistré des gains annualisés de plus de 15 % dans plusieurs zones métropolitaines en 2021.

Par le passé, une reprise du marché pouvait prendre une décennie. L'ère COVID de l'argent bon marché a dispersé la demande en quelques années, parfois en quelques mois. La combinaison de la demande refoulée, des taux d'intérêt bas et du retour de la confiance des consommateurs a permis au marché de sauter plusieurs étapes de reprise. Le résultat des injections de liquidités sans précédent a été l'inflation. En réponse, les banques centrales ont commencé de manière synchronisée à relever les taux directeurs.

Bien sûr, ce n'était pas seulement la pandémie qui a accéléré les processus mais aussi le progrès technologique, à savoir la numérisation. Mais à bien des égards, c'est précisément la pandémie qui a contribué à la numérisation.

Changement du comportement des investisseurs et de la demande

La pandémie a déclenché un puissant rééquilibrage de la demande. Elle a accéléré des tendances telles que le travail à distance et le nomadisme numérique. Ce changement a conduit de nombreux acheteurs et locataires à quitter les centres urbains traditionnels pour les banlieues, les stations balnéaires ou les emplacements à usage mixte.

Une divergence sectorielle sans précédent est apparue. Alors que l'immobilier résidentiel explosait, les segments commerciaux (en particulier les bureaux et le commerce de détail) ont connu une reprise plus lente et plus volatile. Le passage au travail à distance et l'essor du commerce en ligne ont définitivement changé la structure de la demande. Certains marchés, comme celui des bureaux, sont entrés dans une "nouvelle normalité" où les niveaux d'occupation pré-pandémiques pourraient ne jamais complètement revenir.

Le contexte français : un cycle post-covid singulier

Le marché français a vécu sa propre version du choc post-covid, qualitativement différente du modèle américain ou asiatique. Selon les statistiques publiées par les Notaires de France, les prix de l'ancien ont d'abord poursuivi leur progression en 2020-2021 grâce aux taux historiquement bas. Une correction visible s'est amorcée dès 2023 sous l'effet de la remontée brutale des taux directeurs de la BCE.

Les zones tendues (Paris, Lyon, Bordeaux) ont été les plus exposées à cette correction. Les villes moyennes et le littoral ont continué de bénéficier de l'attractivité née du télétravail. Pour un investisseur français qui s'intéresse à Bali ou à d'autres marchés émergents, comprendre cette désynchronisation est essentiel. Le cycle français se trouve aujourd'hui en phase de stabilisation après correction, alors que Bali entre potentiellement en suroffre dans certains micro-segments. Diversifier géographiquement permet précisément de lisser ces décalages de cycle.

Les cycles immobiliers à Bali

Contexte historique des cycles immobiliers de Bali

Le marché immobilier de Bali a historiquement évolué à travers une série de hauts et de bas étroitement liés au tourisme. Jusqu'aux années 2000, le marché était relativement peu développé, dominé par des acteurs locaux et un intérêt international limité. Le marché a connu son premier déclin significatif en 2002-2005, suite aux attentats terroristes à Bali, lorsque les prix ont chuté de 30 à 40 %. La reprise subséquente a été lente, prenant environ 3 à 4 ans.

La période 2008-2011 a été marquée par une croissance rapide. Les biens à Seminyak et Canggu ont augmenté de 15 à 20 % par an, alimentés par un trafic touristique croissant et un assouplissement des lois sur l'investissement étranger. Ensuite, une stabilisation a suivi avec une croissance de 5 à 8 % par an. Le marché mûrissait et ralentissait par rapport à la croissance rapide des années précédentes. Les investisseurs ont progressivement découvert de nouveaux emplacements comme Ubud et Uluwatu. L'un après l'autre, ces emplacements ont connu un essor. Sous cette forme, avec des baisses et des croissances périodiques, le marché de Bali a vécu jusqu'en 2019.

Dynamiques post-COVID

Le COVID-19 a radicalement réinitialisé les cycles du marché de Bali. Au premier semestre 2020, les prix dans les zones touristiques (Kuta, Seminyak) ont chuté de 15 à 25 %. Les tarifs de location courte durée se sont effondrés de 40 à 60 %, et les transactions ont baissé de 70 %. Fin 2021, le marché s'est scindé. Les villas premium ont commencé à se redresser (+10 à 15 % par an), tandis que l'immobilier commercial restait déprimé (-15 à 20 % des prix d'avant la récession).

En 2022-2023, l'expansion du segment locatif a été rapidement portée par l'afflux d'investisseurs et des pays de la CEI. Les villas longue durée à Canggu, Ubud et Uluwatu ont affiché des augmentations de prix de 25 à 30 %, dépassant les prix pré-COVID dès la mi-2022. Fin 2024, les données montraient des signes de suroffre dans certains segments. La construction de nouvelles villas à Canggu a augmenté de 40 % depuis 2021, et le délai moyen d'exposition est passé de 45 à 75 jours.

Comparez les biens tokenisés à Bali par micro-marché

Filtrez par zone (Canggu, Uluwatu, Ubud), par rendement attendu et par phase de cycle pour identifier la meilleure fenêtre d'entrée.

Explorer les opportunitésFacteurs d'influence uniques au marché de Bali

- Asymétrie géographique. L'analyse des prix montre une différence de 35 à 45 % entre les différentes zones de l'île, créant des micro-cycles au sein du marché global.

- Visa nomade. La mise en place d'un visa "nomade numérique" de 5 ans en 2023 a entraîné une augmentation de 28 % des locations longue durée. La demande s'est accrue dans des zones auparavant sous-développées de Tabanan et Jimbaran.

- Restrictions légales. Les étrangers ne peuvent pas posséder de terrain directement, créant un système à deux niveaux avec des cycles de prix différents pour les investisseurs locaux et étrangers. Des baux de 25 à 30 ans et des structures de propriété (PT PMA, Hak Pakai) sont disponibles pour les étrangers.

- Problèmes environnementaux. Les préoccupations croissantes concernant l'approvisionnement en eau et l'érosion côtière ont entraîné des baisses de prix de 10 à 15 % dans certaines zones côtières, malgré la tendance haussière générale du marché.

Dans cet article, vous en apprendrez plus sur le marché immobilier de Bali en 2025.

Plan d'action rapide pour chaque cycle

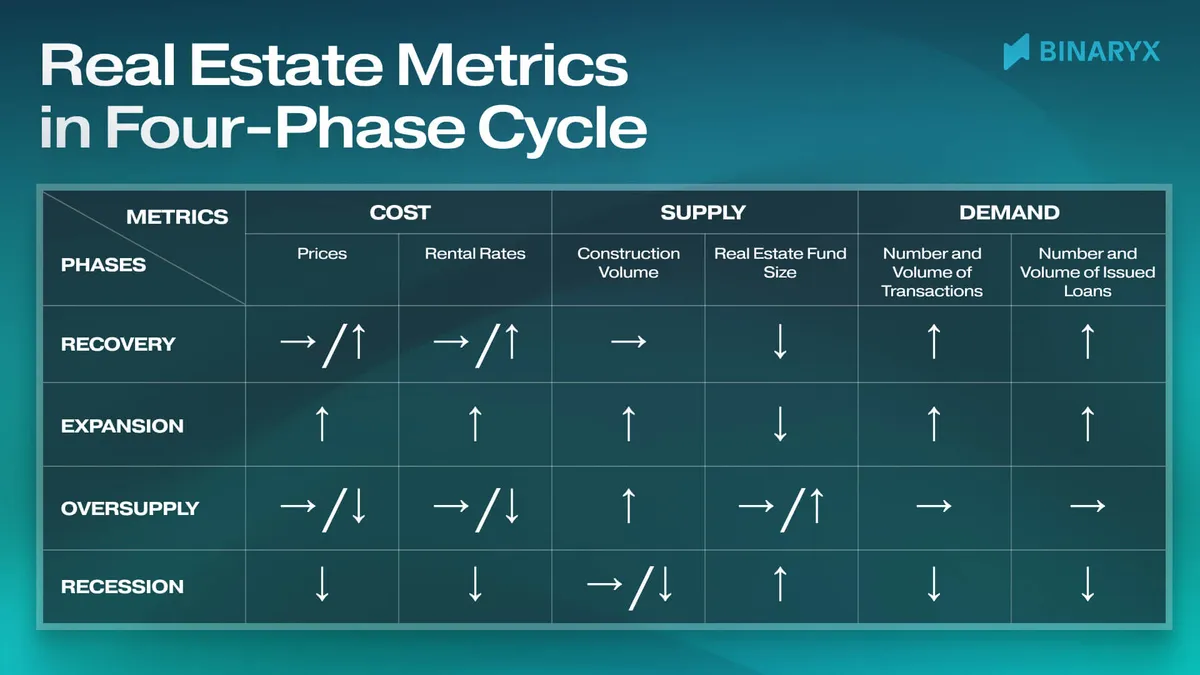

Pour déterminer dans quelle phase du cycle se trouve le marché immobilier d'un emplacement particulier, il est essentiel d'analyser les indicateurs clés de la demande, de l'offre et des prix dans leur dynamique. Ce qui compte, ce ne sont pas les chiffres isolés mais leur évolution dans le temps et leur interconnexion. Nous avons préparé un tableau utile et universel qui vous aidera à déterminer dans quelle phase du cycle se trouve le marché.

Analyser la dynamique des prix

Les prix au mètre carré et les taux de location sont les indicateurs finaux reflétant l'interaction entre l'offre et la demande. En phase d'expansion, ils croissent. En phase de suroffre, ils ralentissent et commencent à baisser. En récession, ils chutent. Et en phase de reprise, ils se stabilisent avant une nouvelle croissance.

Ce qui compte ici, ce n'est pas la valeur nominale mais plutôt les prix dans le contexte des revenus personnels. Lorsque les coûts du logement augmentent beaucoup plus vite que les revenus personnels, le marché se trouve probablement en phase de suroffre et se dirige vers une récession. Utilisez le ratio prix du logement sur revenu ou estimez la part des paiements hypothécaires dans le revenu des ménages.

Mesurer l'offre

Vous pouvez suivre l'offre via les données sur l'activité de construction : le nombre de nouvelles constructions, les projets achevés et le stock total de logements. Une augmentation de la construction alors que la demande est stable ou en ralentissement est un signe certain de suroffre imminente.

Estimer la demande

Vous pouvez évaluer la demande à travers le nombre de transactions immobilières ou le volume de prêts hypothécaires. Les enregistrements de transactions de vente ou les transferts de fonds pour des achats immobiliers sont des indicateurs supplémentaires. Par exemple, un nombre croissant de transactions avec un volume hypothécaire en hausse indique généralement une phase d'expansion, tandis qu'un déclin de ces indicateurs est typiquement associé à une récession.

Questions fréquentes sur les cycles immobiliers post-Covid

Quand acheter un bien immobilier en 2026 ?

La meilleure fenêtre d'achat se situe en fin de phase de récession ou au début de la reprise, lorsque les prix se stabilisent après une baisse forte. En 2026, les marchés présentent des situations contrastées : certains segments européens sortent de correction, tandis que des marchés émergents comme Bali entrent en suroffre dans certaines zones. Suivez les délais d'exposition, les volumes de transactions et le ratio prix sur revenu pour identifier la phase locale avant tout engagement.

Quelle est la prévision du marché immobilier 2026 ?

Les principales prévisions tablent sur une stabilisation progressive en Europe occidentale après la correction de 2023-2024, avec une reprise modérée dès la fin 2026 si les taux directeurs continuent de baisser. Les marchés asiatiques touristiques comme Bali pourraient ralentir leur croissance dans les zones saturées (Canggu) tout en poursuivant leur expansion dans des zones encore sous-développées (Tabanan, Jimbaran). Aucune prévision ne remplace une analyse locale fine.

Comment identifier une bulle immobilière avant qu'elle n'éclate ?

Trois signaux convergents alertent. Le ratio prix du logement sur revenu annuel dépasse durablement les normes historiques locales. Le volume de construction continue de croître alors que les transactions ralentissent. Et les médias commencent à parler d'"opportunité à ne pas manquer". Quand ces trois indicateurs s'allument simultanément, le risque de retournement augmente fortement dans les 12 à 24 mois suivants.

La pandémie a-t-elle changé durablement les cycles immobiliers ?

Oui, sur deux plans. Premièrement, la rapidité : les cycles post-2020 sont plus courts grâce à l'intervention massive des banques centrales et à la communication instantanée des informations de marché. Deuxièmement, la structure : la divergence entre résidentiel et commercial est devenue structurelle, le télétravail ayant durablement réduit la demande de bureaux dans de nombreuses métropoles.

Investir à Bali depuis la France est-il toujours rentable en 2026 ?

La rentabilité dépend fortement du micro-marché et du segment. Les villas premium en zones premium (Uluwatu, Ubud authentique) conservent des rendements attractifs, tandis que Canggu présente des signes de saturation. Pour un investisseur français, la structure juridique (PT PMA ou bail Hak Sewa Bangunan 25-30 ans) compte autant que le rendement brut. Le traitement fiscal hexagonal du revenu locatif étranger doit être étudié avec un fiscaliste avant tout engagement.

Comment fonctionne la tokenisation immobilière pour des biens à Bali ?

Sur Binaryx, chaque bien à Bali est détenu par une LLC dédiée enregistrée au Wyoming, qui émet des tokens sur la blockchain. En achetant ces tokens, vous devenez copropriétaire de la LLC qui détient le bien, avec une protection juridique encadrée par le droit du Wyoming (loi de 2021, W.S. SF0038). Cette structure permet d'accéder au marché de Bali avec un ticket d'entrée plus faible qu'un achat direct et sans gérer la complexité administrative locale.

À propos de la plateforme Binaryx

Binaryx est une plateforme de tokenisation immobilière qui opère en vertu de la loi du Wyoming de 2021 (W.S. SF0038), transformant des biens immobiliers en tokens numériques. Pour chaque bien, Binaryx crée une LLC dédiée au Wyoming qui émet des tokens sur la blockchain. Lorsque vous achetez ces tokens, vous devenez copropriétaire de la LLC qui possède le bien, avec tous les droits de propriété protégés par la loi de l'État.

Commencez votre investissement immobilier à Bali

Sélectionnez votre premier bien tokenisé en quelques minutes et diversifiez votre patrimoine sur un marché à forte croissance.

Inscrivez-vous en 2 minutesVous voulez en savoir plus sur Binaryx ? Consultez ces articles :