Investissement immobilier sur plan : comment viser 15 à 30 % de ROI

À retenir

- Rendements typiques de 15 à 30 % à la livraison. L'investissement sur plan capte la plus-value créée pendant la construction.

- Paiements étalés (35 / 70 / 95 / 100 %). En VEFA, les appels de fonds suivent l'avancement physique du chantier.

- Garanties légales fortes en France. Garantie financière d'achèvement, garantie décennale, garantie de parfait achèvement.

- Spécificité française, dispositifs fiscaux. Pinel, Pinel+, LMNP au réel peuvent améliorer le rendement net (consulter un fiscaliste).

- Alternative tokenisée dès quelques centaines d'euros. Via Binaryx, sans emprunt bancaire ni notaire pour chaque opération.

L'investissement immobilier sur plan attire de plus en plus d'épargnants français cherchant un rendement supérieur au livret A. L'idée tient en une phrase. Vous achetez un bien avant la fin du chantier, puis vous encaissez la création de valeur générée pendant la construction. Les retours observés se situent généralement entre 15 et 30 % à la livraison. Encore faut-il comprendre le cadre VEFA, choisir le bon promoteur et anticiper sa sortie.

Découvrez les projets immobiliers en construction

Parcourez une sélection de biens sur plan accessibles dès quelques centaines d'euros, déjà structurés juridiquement.

Voir les propriétés disponiblesQu'est-ce qu'un investissement immobilier sur plan ?

L'investissement immobilier sur plan consiste à acheter un bien pas encore construit. Vous signez un contrat de réservation, puis un acte authentique chez le notaire, sur la base des plans et des descriptifs techniques. La livraison intervient en général 18 à 36 mois plus tard. Le prix est fixé à la signature.

En France, ce modèle porte un nom précis. La VEFA, vente en l'état futur d'achèvement, est encadrée par le Code de la construction et de l'habitation. Vous ne payez pas la totalité du prix d'un coup. Les appels de fonds suivent l'avancement du chantier, selon un calendrier réglementé. Cette mécanique change la nature de l'investissement. Vous n'avez pas besoin d'immobiliser 200 000 ou 400 000 euros dès la signature.

Pourquoi investir sur plan ? Les avantages clés

Potentiel de plus-value à la livraison

En entrant tôt dans un projet, vous bloquez un prix qui reflète l'état actuel du marché. Pendant 18 à 36 mois, plusieurs facteurs jouent en votre faveur. Les infrastructures s'améliorent autour du projet. Des équipements publics arrivent. La tension croît sur l'offre dans la zone. À la livraison, le prix au mètre carré du neuf comparable est souvent supérieur à votre prix d'entrée.

Rendements locatifs supérieurs au marché ancien

Les biens neufs se louent plus cher au mètre carré que les anciens équivalents. Les locataires acceptent ce surcoût pour la performance énergétique (RE 2020), l'absence de travaux et les équipements modernes. Sur les marchés tendus, l'écart de loyer neuf / ancien peut atteindre 10 à 20 %.

Accès aux quartiers en mutation

Les promoteurs lancent souvent leurs opérations dans des quartiers en transformation. Acheter sur plan dans une ZAC (zone d'aménagement concerté) permet de prendre position avant la phase d'envolée des prix. C'est un levier puissant là où la rareté foncière pousse les nouveaux programmes en périphérie immédiate.

Frais de notaire réduits et garanties renforcées

Le neuf bénéficie de frais de notaire réduits, autour de 2 à 3 % contre 7 à 8 % dans l'ancien. Vous bénéficiez aussi de quatre garanties cumulatives :

- Garantie financière d'achèvement. Livraison assurée même si le promoteur fait faillite.

- Garantie de parfait achèvement. Un an sur les défauts apparents.

- Garantie biennale. Deux ans sur les équipements.

- Garantie décennale. Dix ans sur le gros oeuvre.

Ce filet juridique n'a pas d'équivalent dans la plupart des autres pays.

Comment trouver les meilleurs projets d'investissement sur plan

Il n'existe pas de formule magique pour identifier le bon programme. Quelques règles méthodiques améliorent fortement vos chances.

- Ciblez des zones à forte demande locative. Vérifiez le taux de tension INSEE, l'évolution démographique sur 10 ans, et la présence de pôles d'emploi.

- Vérifiez la solidité du promoteur. Consultez le bilan sur Infogreffe et le ratio fonds propres sur dette. Un promoteur coté en Bourse donne plus de visibilité qu'une SCCV opaque.

- Négociez les avantages premiers acheteurs. Les premières tranches sont commercialisées avec des décotes de 3 à 8 %. Frais de notaire offerts, cuisine équipée, parking : ces avantages améliorent directement votre ROI.

- Préparez votre stratégie de sortie dès la signature. Revente à la livraison, location nue, LMNP, dispositif Pinel : chaque option a des implications fiscales différentes.

- Visitez d'anciens chantiers du promoteur. Vous y verrez la qualité réelle des finitions et l'entretien des parties communes.

Les étapes clés d'un projet sur plan en France

Les étapes d'un programme neuf en France suivent un schéma standardisé, encadré par la loi.

1. Montage et permis de construire

Le promoteur sécurise le foncier, mène les études et dépose le permis. Une fois le permis purgé de tout recours, le projet peut entrer en commercialisation. Aucun investisseur particulier n'intervient encore à ce stade.

2. Commercialisation et contrat de réservation

Vous signez un contrat préliminaire de réservation avec une indemnité d'immobilisation, plafonnée à 5 % du prix (2 % si la livraison dépasse un an). Elle est restituée si vous renoncez dans le délai légal de 10 jours.

3. Acte authentique chez le notaire

Une à trois mois après la réservation, vous signez l'acte authentique de VEFA. Ce document transfère progressivement la propriété au fil de l'avancement. Le premier appel de fonds intervient à la signature, en général 5 à 10 % du prix.

4. Construction et appels de fonds échelonnés

Le promoteur appelle les fonds selon l'avancement, dans la limite du plafond légal. Les paliers usuels sont 35 % aux fondations, 70 % hors d'eau, 95 % à l'achèvement, 100 % à la livraison. Chaque appel doit être justifié par un constat d'avancement. Pour un investisseur financé par crédit, la banque débloque progressivement les sommes.

5. Livraison et remise des clés

Une fois le chantier terminé, vous procédez à la visite contradictoire avec un procès-verbal de réception. Si des réserves sont émises, vous disposez d'un mois pour les signaler. Le solde du prix (souvent 5 %) est consigné jusqu'à levée des réserves.

6. Mise en service ou en location

Une fois les réserves levées, le bien entre dans votre patrimoine. Vous pouvez l'occuper, le louer ou le revendre. La garantie de parfait achèvement court douze mois, pour signaler tout problème apparu après installation.

Comment réduire les risques d'un investissement sur plan

Les retours élevés ont une contrepartie, des risques réels. La bonne nouvelle, c'est qu'ils sont identifiables et gérables.

- Maîtriser le risque de retard. Causes fréquentes : intempéries, pénuries de matériaux, défaillance d'un sous-traitant, recours de tiers. Exigez une clause de pénalités de retard (en général 1/3000e du prix par jour). Choisissez un promoteur disposant de fonds propres solides.

- Anticiper les évolutions réglementaires. Le cadre fiscal du neuf bouge régulièrement. Faites tourner un scénario sans avantage fiscal. Si le projet reste rentable sans la carotte fiscale, vous êtes en sécurité.

- Tester la résistance au marché. Modélisez avec trois jeux d'hypothèses : optimiste, central, dégradé. Sur l'hypothèse dégradée, intégrez 2 mois de vacance, des charges 20 % plus élevées, un loyer 10 % en dessous des annonces.

- Diversifier vos investissements. Diversifiez par typologie (résidentiel, étudiant, senior), par géographie et par horizon. Cette logique atténue les chocs idiosyncratiques.

Calculez le rendement potentiel d'un bien sur plan

Comparez plusieurs projets en construction et anticipez votre flux de trésorerie sur 36 mois.

Explorer les projets en constructionComment sortir d'un investissement immobilier sur plan

Une fois votre bien sur plan livré, vous avez deux trajectoires principales. La conservation et mise en location génère un revenu récurrent et permet l'amortissement du capital sur le long terme. Cette stratégie convient pour un complément de revenu ou une transmission patrimoniale.

La revente rapide vise au contraire à cristalliser la plus-value créée pendant le chantier. La fenêtre optimale se situe juste avant ou juste après la remise des clés. Au-delà de 12 à 18 mois post-livraison, le bien devient "récent" sans plus être "neuf", ce qui peut effacer une partie de la prime.

Côté fiscalité, le traitement dépend de la structure juridique de détention et de votre statut personnel. Il est recommandé de consulter un fiscaliste avant de signer l'acte de vente.

Quel choix pour un investisseur français : VEFA classique ou tokenisation ?

Le marché français de l'investissement sur plan a longtemps été cloisonné, soit la VEFA classique avec apport et crédit bancaire, soit des parts de SCPI. Une troisième voie s'ouvre depuis peu, l'investissement fractionné via tokenisation immobilière.

La VEFA classique reste pertinente si vous avez l'apport (10 à 20 % du prix) et la capacité d'emprunt. Le ticket d'entrée se situe entre 150 000 et 400 000 euros selon les zones. Vous captez à 100 % la plus-value sur le bien, en échange d'une gestion locative et de copropriété à votre charge.

L'investissement fractionné via tokens vous permet d'entrer dès quelques centaines d'euros. Pas d'emprunt à souscrire, pas de notaire à chaque opération. Vous prenez position sur un panier de plusieurs projets pour le même budget. En contrepartie, vous renoncez à l'effet de levier du crédit immobilier.

Spécificité française, cadre réglementaire. La loi Pacte de 2019 et le règlement européen MiCA, applicable depuis 2024, encadrent désormais les actifs numériques en Europe. Les plateformes de tokenisation immobilière doivent obtenir un statut PSAN auprès de l'AMF pour opérer auprès de résidents français. Le traitement fiscal des gains dépend de leur qualification juridique. Il est recommandé de consulter un fiscaliste.

Crowdinvesting et tokenisation, une nouvelle voie

Pour investir dans l'immobilier sur plan sans mobiliser le budget d'une unité entière, le crowdinvesting est une alternative crédible. Vous prenez une part d'un projet et participez à la création de valeur, tout en diversifiant sur plusieurs opérations.

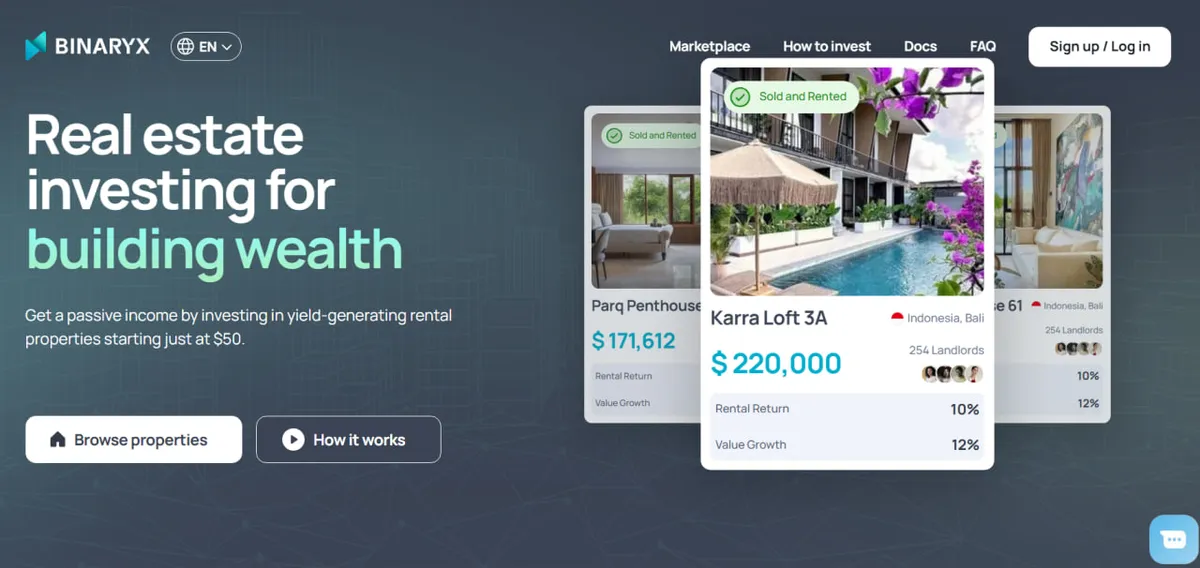

Des plateformes comme Binaryx vont plus loin avec la tokenisation. Chaque projet est organisé sous forme de DAO LLC qui détient le titre de propriété et lève des capitaux en émettant des tokens immobiliers. Vous devenez propriétaire fractionné dès quelques centaines de dollars et pouvez répartir votre capital sur plusieurs projets en construction.

Les premières tranches sont vendues à prix décoté, la valeur monte à mesure que le chantier progresse. Les premiers investisseurs captent donc la plus grande part de la plus-value. Une fois le bien achevé, les profits sont répartis entre les détenteurs de tokens. Vous pouvez aussi conserver vos tokens, qui se transforment en tokens de revenus locatifs.

Opportunités d'investissement sur plan à Bali

Bali est devenue une destination majeure pour les investisseurs immobiliers. En 2023, l'île a accueilli 4,3 millions de touristes internationaux, avec une hausse des valeurs immobilières de 18 % la même année.

L'île offre une variété de quartiers. Canggu et Seminyak sont prisés pour la location courte durée. Ubud ou Amed conviennent davantage aux projets de villas-boutique. Pour un investisseur français, Bali a aussi l'avantage d'une diaspora francophone significative recensée par le consulat de France à Denpasar.

La plateforme Binaryx facilite l'accès au marché balinais, avec des projets en construction déjà structurés juridiquement.

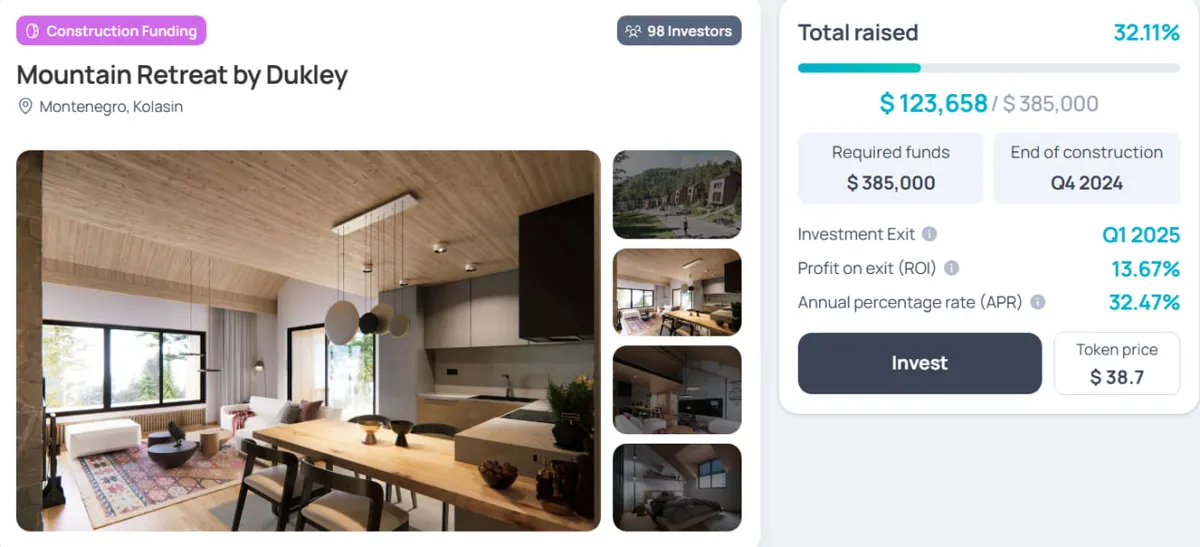

Opportunités d'investissement sur plan au Monténégro

Le marché immobilier du Monténégro émerge comme un terrain moins exposé que les places saturées d'Europe de l'Ouest. En 2024, les arrivées touristiques ont progressé de 7 %, avec une hausse de 80 à 100 % de la demande locative côtière à Budva et Kotor. Le rapprochement avec l'UE soutient la trajectoire des prix.

Tivat et Kotor attirent les investisseurs orientés location de luxe. Kolasin offre un angle saisonnier autour des stations de ski. Pour un investisseur français, le Monténégro combine un coût d'entrée bas et un potentiel d'appréciation porté par la convergence européenne.

Une nouvelle ère de l'investissement immobilier sur plan avec Binaryx

L'investissement immobilier sur plan offre une voie crédible pour construire un patrimoine, en particulier sur des marchés en croissance comme Bali ou le Monténégro. Vous captez la plus-value de mise sur le marché et bénéficiez de rendements locatifs supérieurs au stock ancien.

La clé du succès tient à la rigueur de la sélection. Diligence sur le promoteur, étude du marché local, anticipation de la fiscalité, stratégie de sortie définie avant la signature. Pour entrer avec un ticket plus modeste, Binaryx ouvre l'accès à l'investissement sur plan fractionné, sans crédit bancaire ni gestion locative à votre charge.

Questions fréquentes sur l'investissement immobilier sur plan

Quelle différence entre VEFA et achat sur plan classique ?

La VEFA (vente en l'état futur d'achèvement) est le cadre juridique français spécifique pour le neuf en construction. Elle impose des garanties précises (garantie financière d'achèvement, garantie décennale) et un calendrier d'appels de fonds réglementé. Les paliers usuels sont 5 % à la réservation, 35 % aux fondations, 70 % hors d'eau, 95 % à l'achèvement, 100 % à la livraison. L'indemnité d'immobilisation est plafonnée à 5 % du prix. Dans d'autres pays, l'achat sur plan suit des règles souvent moins protectrices pour l'acquéreur.

Quel est le rendement moyen d'un investissement immobilier sur plan ?

Les rendements varient selon la zone, le type de bien et la stratégie de sortie. À titre indicatif, on cite des plus-values de 15 à 30 % entre signature et livraison sur des projets bien sélectionnés. Les rendements locatifs nets se situent autour de 3 à 6 % par an en France sur le neuf. Sur des marchés émergents comme Bali ou le Monténégro, les rendements peuvent être plus élevés, mais avec un risque pays plus important.

Peut-on investir sur plan avec un crédit immobilier ?

Oui, c'est le cas le plus courant en France. La banque débloque les fonds par tranches, en fonction des appels du promoteur. Pendant la construction, vous payez des intérêts intercalaires sur les sommes débloquées, sans rembourser le capital. Le remboursement classique commence à la livraison.

Quels dispositifs fiscaux s'appliquent à l'investissement sur plan en France ?

Plusieurs régimes peuvent s'appliquer au neuf. Pinel ou Pinel+, statut LMNP au régime micro-BIC ou au réel, dispositif Censi-Bouvard pour les résidences gérées (étudiantes, seniors, EHPAD). Chacun a ses propres plafonds, zones éligibles et engagements de location. L'arbitrage dépend de votre tranche marginale d'imposition et de votre stratégie patrimoniale. Il est fortement recommandé de consulter un fiscaliste avant de signer.

Que se passe-t-il si le promoteur fait faillite avant la livraison ?

En France, la garantie financière d'achèvement (GFA) délivrée par une banque ou un assureur protège l'acquéreur. Si le promoteur fait défaut, le garant assure le financement nécessaire à l'achèvement. Vérifiez systématiquement la GFA avant de signer le contrat de réservation.

Quelle alternative pour investir sur plan avec un petit budget ?

La tokenisation immobilière permet d'entrer dans un projet dès quelques centaines d'euros, contre 150 000 euros minimum pour une VEFA classique. Sur des plateformes comme Binaryx, vous achetez des tokens qui représentent une fraction de la propriété, structurée via une DAO LLC. Vous bénéficiez de l'appréciation des prix pendant la construction et d'une part des revenus à la livraison.

Commencez votre investissement sur plan dès aujourd'hui

Inscrivez-vous en quelques minutes, comparez les projets en construction et placez votre première position fractionnée.

Inscrivez-vous en 2 minutes