NFT immobiliers : nouvelle ère d'investissement et de propriété

À retenir

- Un NFT immobilier est une enveloppe juridique, pas un JPEG. Chaque jeton encode un titre vérifiable adossé à un actif physique ou virtuel inscrit on-chain.

- Marché en forte croissance, de 3,5 Md$ en 2024 à 19,4 Md$ en 2033 (TCAC 21 %) selon Custom Market Insights, porté par les plateformes fractionnées résidentielles.

- Ticket d'entrée à partir de 50 $ via les tokens immobiliers blockchain, contre 250 000 $+ pour un achat direct, avec versement du loyer en stablecoins.

- Cadre européen MiCA depuis 2024, encadrement AMF côté France : les NFT à forte composante fractionnable basculent souvent vers le régime des actifs financiers.

- Plateformes françaises pionnières : Equisafe, Mata Capital ou RealT-Europe montrent que la tokenisation immobilière est déjà opérationnelle dans l'écosystème francophone.

Découvrez les opportunités d'investissement tokenisé

Oubliez les JPEG spéculatifs. Binaryx tokenise des villas locatives physiques à Bali, au Monténégro et en Turquie. Ticket d'entrée dès 50 $, propriété on-chain, loyer mensuel versé en stablecoins.

Explorer les biens tokenisésLe NFT immobilier ne se résume pas aux images de singes vendues plusieurs milliers de dollars. Derrière le sigle se cache une infrastructure juridique et technique qui permet de fractionner un bien réel en jetons traçables sur une blockchain. Cet article décrypte ce que sont vraiment les tokens immobiliers blockchain, comment ils transforment la chaîne d'achat, de location et de financement, et pourquoi un épargnant français peut désormais investir NFT immobilier dès quelques dizaines d'euros. Que vous soyez curieux ou sceptique, vous repartirez avec une vision concrète et nuancée du sujet.

Qu'est-ce qu'un NFT ? Comprendre les bases

Jetons non fongibles vs fongibles

Un jeton non fongible (NFT) est un actif numérique unique stocké sur une blockchain, qui représente la propriété d'un élément précis : œuvre d'art, morceau de musique, document, ou bien immobilier. Contrairement aux cryptomonnaies comme Bitcoin ou Ethereum, qui sont fongibles et interchangeables, chaque NFT est distinct. Il ne peut pas être échangé un pour un avec un autre jeton. La création d'un NFT passe par le minting, une étape technique pendant laquelle les métadonnées de l'actif sont chiffrées puis inscrites sur la blockchain. Le jeton est ensuite relié à un identifiant unique et infalsifiable. Cette unicité et cette traçabilité différencient les NFT des autres jetons numériques.

Comment fonctionne le minting

Le minting est le moment où un actif numérique devient natif d'une blockchain. Les métadonnées (identifiant du fichier, adresse du portefeuille, historique des transactions) sont encodées dans un smart contract puis inscrites on-chain. Une fois mintée, la pièce devient permanente et vérifiable par toute personne disposant d'un accès Internet. Côté immobilier, ce même processus permet d'encapsuler des titres de propriété, des fractions d'un bien ou des droits aux loyers futurs dans un jeton échangeable. Aucune autorité centrale ne peut effacer ou modifier l'enregistrement, ce qui change la donne pour les registres fonciers traditionnels.

NFT immobilier : une application transformatrice

NFT de biens virtuels vs physiques

Un NFT immobilier peut représenter un bien purement virtuel ou un actif physique bien réel. Les NFT virtuels sont liés à des univers numériques : posséder un terrain dans Decentraland ou The Sandbox relève par exemple de cette catégorie. À l'opposé, les NFT adossés à un bien physique fonctionnent comme un certificat numérique de propriété, parfois appelé jumeau numérique. Les deux logiques coexistent, mais elles ne s'adressent pas du tout au même profil d'investisseur ni au même horizon de risque.

De l'actif physique au jeton on-chain

Convertir un bien physique en NFT consiste à transposer les droits de propriété en un jeton numérique inscrit sur la blockchain. Lors de cette tokenisation, les caractéristiques du bien (localisation, surface, informations juridiques, historique cadastral) sont encodées dans les métadonnées du jeton. Vous pouvez ensuite acheter, vendre ou échanger l'actif comme n'importe quel autre instrument numérique. La transaction est exécutée par un smart contract, c'est-à-dire un accord auto-exécutable dont les conditions sont inscrites dans le code. Le rôle des intermédiaires classiques (courtiers, notaires) est réduit, sans pour autant disparaître dans les juridictions où l'acte authentique reste exigé.

Pour approfondir la mécanique technique qui alimente les plateformes accessibles aux particuliers, consultez notre guide de la tokenisation immobilière ainsi que notre vue d'ensemble de la rencontre entre l'immobilier et la blockchain.

Cas d'usage des NFT dans l'immobilier

Le secteur immobilier commence à reconnaître le potentiel transformateur des NFT. L'intégration en est encore à ses débuts, mais plusieurs cas d'usage concrets illustrent déjà la polyvalence et les avantages de cette technologie pour les particuliers comme pour les professionnels.

Accélérer les transactions immobilières

Les NFT augmentent fortement la rapidité et l'efficacité des transactions immobilières. Une vente classique exige un long processus de vérification du titre, qui peut s'étirer sur plusieurs semaines à cause de registres dispersés et souvent physiques. La blockchain joue ici le rôle d'un grand livre transparent et immuable. Quand un bien est tokenisé, tout son historique de propriété (charges, servitudes, hypothèques) est inscrit de manière permanente on-chain. Le registre est consultable 24h/24, vérifiable instantanément, et fait passer le contrôle des titres de plusieurs semaines à quelques heures, parfois quelques minutes. Cette transparence renforce aussi la confiance, puisque toutes les informations sont accessibles et infalsifiables.

Intégrer les visites virtuelles aux NFT

Les NFT ne se limitent pas à la propriété numérique : ils enrichissent aussi l'expérience d'achat. Des images haute résolution, des modèles 3D et des visites virtuelles peuvent être directement intégrés au jeton qui représente le bien. Un acheteur potentiel peut alors explorer chaque pièce et chaque détail architectural depuis n'importe quel pays. Imaginez consulter depuis Paris une villa à Lisbonne, parcourir le jardin, vérifier la luminosité d'une chambre, puis acquérir l'actif sous forme de NFT avec la visite intégrée comme témoignage permanent. Cette fonctionnalité prend toute sa valeur dans l'immobilier de prestige, où la mise en scène de chaque détail influe fortement sur la décision.

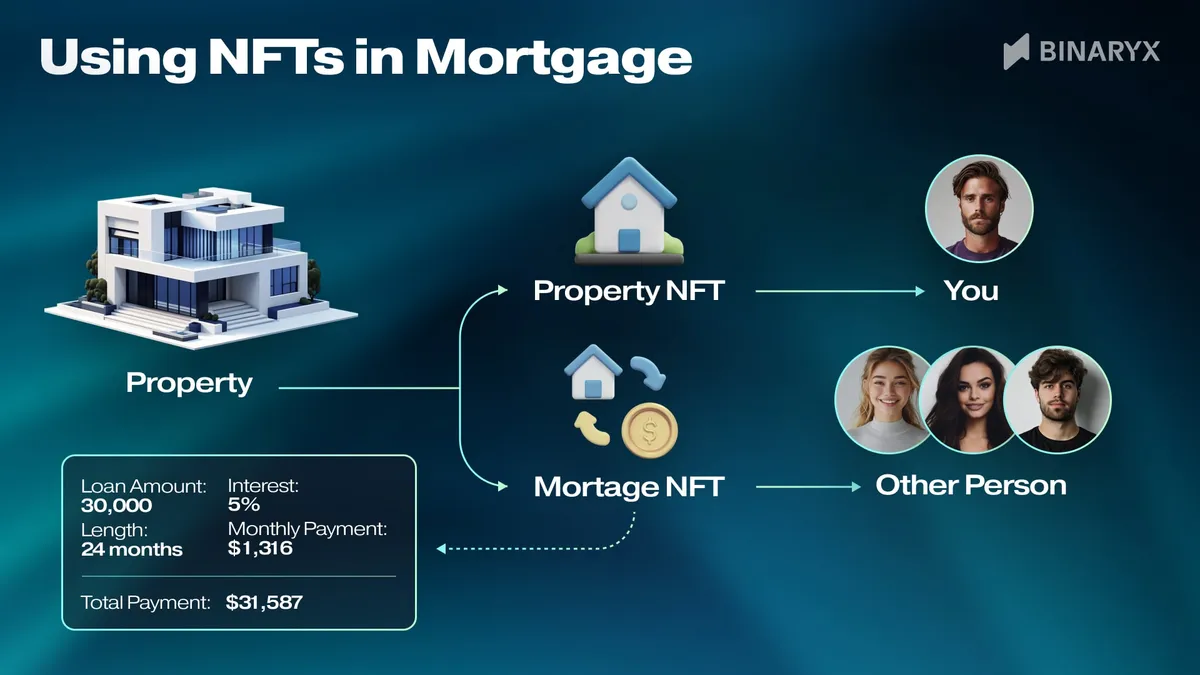

Utiliser les NFT pour les prêts hypothécaires

Les NFT progressent aussi dans le financement immobilier, avec le concept de NFT hypothécaire. Imaginons que vous ayez besoin d'un prêt rapide : vous pouvez nantir tout ou partie de votre logement sous forme de jeton. Ce NFT hypothécaire est relié à un smart contract qui automatise les versements et gère les conditions du prêt. Quand le remboursement est terminé, le contrat met à jour le registre on-chain. Toutes les parties disposent alors d'une vue précise et en temps réel de l'état du prêt. Cette approche allège les démarches en réduisant le rôle des intermédiaires classiques, tout en améliorant la transparence et la sécurité des opérations. En France, ce modèle reste encore théorique : il devra composer avec le droit hypothécaire civil et la publicité foncière obligatoire.

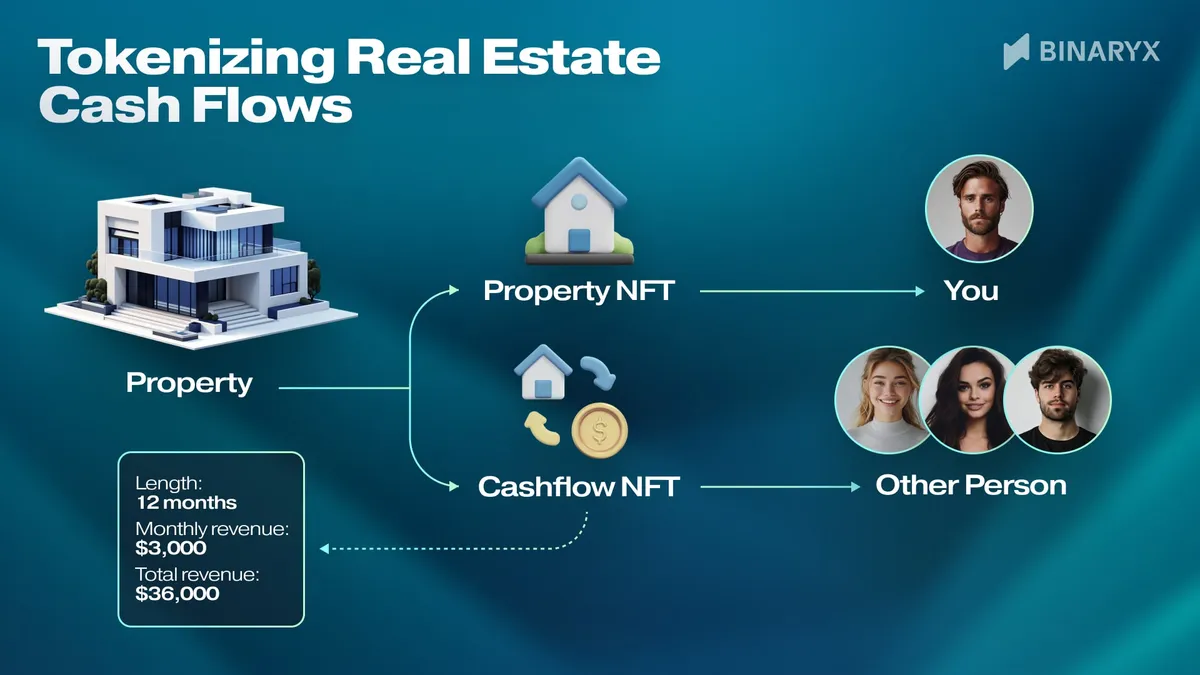

Tokeniser les flux de trésorerie immobiliers

Les NFT proposent aussi des solutions innovantes pour les biens locatifs grâce à la tokenisation des flux de trésorerie. Ce mécanisme dissocie la propriété du bien des revenus qu'il génère : le propriétaire peut vendre ses droits sur les loyers futurs tout en gardant l'actif. Les droits sur les flux sont représentés par des NFT échangeables indépendamment du bien. Un propriétaire d'immeuble locatif peut, par exemple, émettre un jeton qui matérialise les loyers à venir, le découper en parts plus petites et les céder à des investisseurs pour obtenir des liquidités immédiates. Le modèle apporte de la souplesse aux opérateurs et ouvre de nouvelles voies de financement immobilier, particulièrement utiles pour les acteurs en croissance.

Calculez votre rendement potentiel

Les jetons Binaryx représentent des parts fractionnées de biens locatifs réels, avec un rendement locatif annuel ciblé de 8 à 12 %. Comparez les villas disponibles et leurs paramètres avant d'investir.

Voir les villas tokeniséesAvantages et limites des NFT immobiliers

Au moment où les NFT gagnent du terrain dans le secteur immobilier, il faut peser autant les bénéfices que les défis inhérents à cette technologie. Les possibilités sont réelles, mais certains risques et limites méritent un examen attentif avant d'engager du capital.

Avantages des NFT immobiliers

- Transparence et confiance : chaque détail, de l'historique de propriété aux charges éventuelles, est stocké de manière permanente on-chain et consultable instantanément. Cette transparence instaure la confiance entre acheteurs, vendeurs et investisseurs, et réduit le risque de fraude ou d'erreurs propres aux transactions classiques.

- Efficacité opérationnelle : les transferts s'effectuent en quelques heures ou minutes, là où les méthodes traditionnelles exigent souvent des semaines, voire des mois. L'opération va plus vite, coûte moins cher, et reste accessible à toutes les parties impliquées.

- Stratégies personnalisables : vous disposez de bien plus que l'achat, la vente ou la location classique. Avec les NFT, vous pouvez emprunter contre une partie d'un bien ou vendre deux années de loyers à venir pour obtenir des fonds rapidement.

- Accès au marché mondial : les NFT effacent les barrières géographiques. Un investisseur français peut accéder à des marchés autrefois fermés, ce qui augmente la liquidité globale et démocratise l'investissement immobilier.

Défis des NFT immobiliers

- Cadre juridique en construction : la réglementation des biens numériques reste un terrain en évolution rapide. L'applicabilité des smart contracts et la reconnaissance des droits de propriété fondés sur des NFT font encore l'objet de débats au sein des systèmes juridiques.

- Adoption et sensibilisation limitées : beaucoup d'acteurs immobiliers connaissent encore mal cette technologie, ce qui freine l'usage généralisé. Tant que l'écosystème reste restreint, le nombre de contreparties avec qui transiger demeure faible.

- Pas de solution universelle : l'espace NFT est aujourd'hui fragmenté, avec de nombreuses plateformes proposant des solutions de tokenisation très différentes. Les jetons d'une plateforme ne sont pas toujours transférables vers une autre, ce qui limite la fluidité et l'utilité dans la pratique.

Pour une comparaison côte à côte entre la propriété on-chain et le modèle conventionnel, lisez notre analyse de l'immobilier tokenisé vs traditionnel.

Tokenisation fractionnée : la suite logique des NFT immobiliers

Comment fonctionne la tokenisation fractionnée

Imaginez diviser un actif immobilier en milliers, voire en centaines de milliers de jetons. Les possibilités vont bien au-delà des cas d'usage déjà décrits. Ces jetons, fongibles ou non fongibles selon la plateforme, donnent une propriété fractionnée dans des biens à forte valeur unitaire. Ce mécanisme, appelé tokenisation fractionnée, abaisse de façon considérable la barrière d'entrée à l'investissement immobilier et le rend accessible à un public bien plus large.

Construire un portefeuille multi-biens

Avec la tokenisation fractionnée, vous pouvez acheter et revendre de petites parts de biens immobiliers, et bâtir un portefeuille diversifié sans avoir à acquérir un actif entier. Vous recevez ensuite des loyers proportionnels à votre part dans chaque bien. La flexibilité offerte par ce modèle ouvre des stratégies d'investissement très personnalisées, dans lesquelles vous ajustez votre exposition par bien, par pays et par classe de risque.

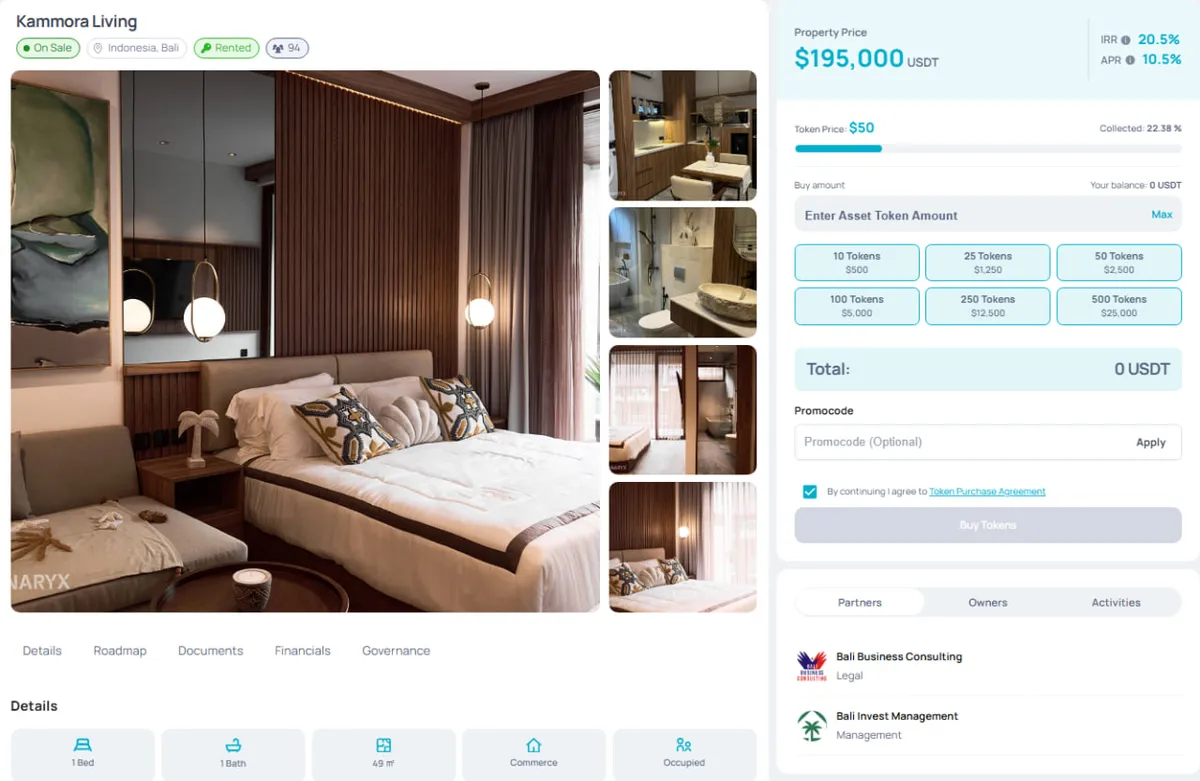

Exemple concret : une villa de Bali sur Binaryx

Prenons une villa locative de 195 000 $ à Bali, tokenisée sur la plateforme Binaryx. Une LLC est créée pour détenir le titre de propriété, puis le bien est découpé en 3 900 jetons valant chacun 50 $. Des smart contracts gèrent la propriété fractionnée et la distribution des revenus locatifs. Si vous achetez 100 jetons, vous commencez à percevoir automatiquement un rendement locatif annuel de 10,5 % directement dans votre portefeuille numérique. Si vous décidez de sortir, vous pouvez céder vos jetons sur le marché secondaire au moment qui vous convient. Intéressant ? Oui, et ce n'est qu'un début : vous pouvez ensuite élargir votre portefeuille à cinq biens locatifs et ajuster votre part dans chacun. Voir les biens disponibles.

Pour explorer en détail le fonctionnement de la propriété fractionnée (paliers d'entrée, marchés secondaires, distributions mensuelles), consultez notre guide complet de l'investissement immobilier fractionné ainsi que notre vue d'ensemble des stratégies de revenus passifs immobiliers.

Et côté France : MiCA, AMF et acteurs locaux

Investir NFT immobilier depuis la France implique de connaître le cadre européen et l'écosystème national. Le règlement européen MiCA, entré en application en 2024, encadre les crypto-actifs au sein de l'Union européenne. Son article 2(4)(b) précise que les NFT uniques et non fongibles sortent en principe du périmètre. En revanche, les jetons hybrides basculent vers la catégorie des actifs financiers dès qu'ils deviennent fractionnables ou interchangeables. Côté national, l'Autorité des marchés financiers (AMF) supervise les prestataires sur actifs numériques (PSAN) et veille au respect des obligations de lutte contre le blanchiment. Un NFT immobilier qui distribue des loyers fractionnés ressemble fortement à une part de fonds, et peut être requalifié en instrument financier par l'AMF selon sa structuration.

Le traitement fiscal des tokens immobiliers blockchain dépend de la structure juridique sous-jacente. Trois cas typiques existent. Vous relevez du régime LMNP ou LMP si vous percevez des loyers de meublé via une SCI. Vous relevez des revenus fonciers pour de la location nue. Vous basculez vers la plus-value mobilière si la plateforme requalifie vos jetons en titres financiers. Le prélèvement forfaitaire unique de 30 % ne s'applique pas mécaniquement à tous les revenus tokenisés. Avant tout engagement significatif, il reste prudent de consulter un fiscaliste familier de la fiscalité crypto et de l'immobilier fractionné.

L'écosystème français compte déjà plusieurs acteurs pionniers. Equisafe accompagne la tokenisation de parts de SCPI et d'immobilier de bureau. Mata Capital a tokenisé des fonds immobiliers institutionnels. Des plateformes comme RealT-Europe étendent le modèle américain de jetons locatifs aux investisseurs francophones. Ces initiatives restent à mi-chemin entre l'innovation et le cadre traditionnel, ce qui explique pourquoi la plupart utilisent une SPV ou un FIA pour rester en conformité avec l'AMF.

Conclusion

Les NFT commencent à remodeler le marché immobilier en offrant de nouvelles voies pour la propriété et l'investissement. Ils permettent de créer des jumeaux numériques immersifs, d'accélérer la preuve de propriété, de fluidifier les hypothèques et de générer des revenus locatifs sous une forme inédite. La technologie reste en cours de maturation, avec son lot d'incertitudes juridiques et d'adoption encore limitée, mais ses bénéfices potentiels sont importants. À mesure que le secteur explore ces possibilités, les NFT pourraient changer durablement la manière dont nous achetons, vendons et gérons les biens immobiliers.

Pour l'instant, le moyen le plus efficace de tirer parti de la blockchain dans l'investissement immobilier reste la propriété fractionnée. Explorez cette opportunité avec la plateforme Binaryx, ou faites un premier pas avec notre guide pour investir dans l'immobilier avec peu d'argent.

Questions fréquentes sur les NFT immobiliers

Qu'est-ce qu'un NFT immobilier exactement ?

Un NFT immobilier est un jeton non fongible qui matérialise la propriété d'un bien physique ou virtuel. Pour un actif réel, le NFT joue le rôle de titre numérique : titre de propriété, localisation, historique des transmissions et charges éventuelles sont encodés dans les métadonnées du smart contract inscrit sur la blockchain. Pour un actif virtuel, le NFT représente un terrain dans des univers comme Decentraland ou The Sandbox. Les plateformes modernes accessibles aux particuliers, comme Binaryx, appliquent cette logique d'enveloppe juridique. Chaque jeton correspond alors à une part fractionnée d'un bien locatif productif, détenu via un véhicule à usage spécial (SPV) régulé.

En quoi un NFT immobilier diffère-t-il d'un achat direct ?

L'achat direct vous oblige à acquérir l'intégralité d'un bien, avec un apport souvent supérieur à 250 000 $, des semaines de paperasse et de nombreux intermédiaires (courtier, notaire, banque). Un NFT immobilier vous permet de détenir une part vérifiable d'un actif dès 50 $, avec une clarification du titre et une distribution des loyers gérées par smart contract. Vous renoncez au contrôle unilatéral total du bien, mais vous gagnez en liquidité, en accès sans frontières et en diversification, puisque le même capital peut couvrir plusieurs propriétés réparties dans différents pays.

Les NFT immobiliers sont-ils sûrs pour un investisseur français ?

La sécurité repose sur trois piliers : la structure juridique du bien, l'audit des smart contracts et la fiabilité de la plateforme. Privilégiez les acteurs qui opèrent sous des cadres reconnus, comme Binaryx qui utilise la structure DAO LLC du Wyoming (W.S. SF0038, 2021). Vérifiez que les smart contracts ont été audités par un cabinet indépendant. Côté France, regardez si la plateforme est enregistrée PSAN auprès de l'AMF et si elle dispose d'une SPV bien identifiée. Évitez les acteurs qui promettent des rendements garantis ou cachent leur entité juridique. La due diligence sur le montage reste indispensable, comme pour toute classe d'actifs.

Peut-on percevoir des revenus locatifs grâce à un NFT immobilier ?

Oui, à condition que le jeton représente une propriété fractionnée d'un bien locatif productif, et non un NFT spéculatif de terrain virtuel. Les jetons Binaryx, par exemple, visent un rendement locatif annuel de 8 à 12 %, versé chaque mois en stablecoins directement dans votre portefeuille, proportionnellement au nombre de jetons que vous détenez. La villa de Bali décrite plus haut distribue 10,5 % de rendement annuel à ses détenteurs de jetons. Les NFT de terrains du métavers, à l'inverse, ne versent généralement aucun revenu récurrent : leur valeur dépend uniquement de la spéculation sur la demande future.

Combien faut-il pour commencer à investir dans l'immobilier NFT ?

L'entrée démarre autour de 50 $ par jeton sur des plateformes comme Binaryx, contre 250 000 $+ pour un apport traditionnel. Ce minimum très bas est l'atout central de l'investissement NFT immobilier : vous pouvez bâtir un portefeuille multi-biens entre Bali, le Monténégro et la Turquie pour le prix d'un week-end de voyage. Pour un parcours pas à pas avec un petit budget, consultez notre guide pour investir dans l'immobilier avec peu d'argent.

Quelle différence entre NFT immobilier et tokenisation immobilière ?

Les deux notions se recoupent largement et utilisent la blockchain pour enregistrer la propriété d'un bien. L'expression NFT immobilier insiste sur l'aspect non fongible : chaque jeton est identifiable de manière unique et peut représenter un bien physique ou virtuel. La tokenisation immobilière, au sens large, désigne aussi les parts fractionnées d'actifs physiques, souvent émises sous forme de jetons fongibles ou semi-fongibles pour faciliter les échanges. Dans la pratique grand public, la plupart des produits étiquetés "NFT immobilier" sont en réalité des actifs fractionnés tokenisés opérant via une structure SPV. Pour en savoir plus, lisez notre explication de la tokenisation immobilière.

Comment la fiscalité française traite-t-elle les NFT immobiliers ?

Le traitement fiscal dépend entièrement de la qualification juridique du jeton. Si le NFT donne droit à des loyers d'un bien meublé via une SCI, vous relevez du régime LMNP ou LMP. S'il s'agit de location nue, les revenus rejoignent les revenus fonciers. Si la plateforme qualifie le jeton comme un titre financier, vous pouvez être soumis au régime des plus-values mobilières ou au prélèvement forfaitaire unique. Le PFU de 30 % ne s'applique pas mécaniquement à tout revenu issu d'un NFT immobilier. Avant tout engagement significatif, consultez un fiscaliste familier de la fiscalité crypto et de l'immobilier fractionné.

Commencez votre investissement en 2 minutes

Ouvrez un compte Binaryx, vérifiez votre identité, et accédez aux villas locatives tokenisées dès 50 $. Loyers en stablecoins, propriété on-chain, sortie possible sur le marché secondaire.

Inscrivez-vous sur BinaryxInvestissez dans l'immobilier tokenisé dès aujourd'hui

Le NFT immobilier paraît futuriste, mais sa version pratique est déjà opérationnelle : propriété fractionnée tokenisée de biens locatifs sous structure SPV régulée. Même transparence blockchain qu'un NFT JPEG, avec en plus de vrais flux de trésorerie, une vraie protection juridique et zéro pari sur des terrains du métavers.

Envie de tester ? Parcourez les biens locatifs tokenisés Binaryx à Bali, au Monténégro et en Turquie.

À lire aussi :

- Investissement immobilier fractionné : guide complet 2026 (analyse approfondie de la structure juridique)

- Revenus passifs immobiliers : 6 méthodes éprouvées pour débuter en 2026 (panorama des stratégies)

- L'immobilier rencontre la blockchain : guide de l'investissement dans les biens tokenisés (contexte plus large)

- Le plan de tokenisation en 4 étapes de BlackRock (vision institutionnelle)

Cet article est fourni à titre éducatif uniquement et ne constitue pas un conseil financier. Les performances passées ne garantissent pas les résultats futurs. Tout investissement comporte un risque, y compris la perte potentielle du capital.